Основные пути исследования финансового состояния организаций

- Возможных расхождениях между величиной годовой чистой прибыли/убытка и реальным чистым денежным потоком по основной (текущей) хозяйственной деятельности и причинах этого несоответствия;

- Влиянии на финансовое состояние организации ее инвестиционных и финансовых операций, связанных и не связанных с движением денежных средств;

- Воздействии на будущее финансовое состояние организации п

ринятых в прошлые периоды решений в области инвестиций и финансирования;

- Величине предполагаемой потребности во внешнем финансировании.

Не меньший интерес для анализа денежных потоков представляет информация о внутренних и внешних источниках финансирования организации и направлениях использования ее финансовых средств.

Внешние источники финансирования – рост величины собственного капитала (в первую очередь уставного) и заемного (прежде всего общей суммы кредитов и займов). Снижение же величины собственного и заемного капитала можно, соответственно, считать внешним использованием денежных средств.

К внутренним финансовым источникам относятся денежные средства на начало отчетного периода, выручка от продажи (т.е. дезинвестиции) внеоборотных активов и чистый денежный поток от текущей деятельности. Последний является основным источником самофинансирования организации и поэтому должен составлять существенную долю в структуре внутреннего финансирования любого хозяйствующего субъекта.

Активное самофинансирование организации – использование прежде всего собственных средств (чистой прибыли и амортизационных отчислений); скрытые финансовые источники – те, которые могут быть на определенном отрезке времени приравнены к собственным, например, изменение величины собственного оборотного капитала, доходы будущих периодов.

Изменение величины собственного оборотного капитала как основного скрытого финансового источника можно рассчитать как суммарную величину изменения размера оборотных активов и кредиторской задолженности.

Рост величины оборотных активов (материальных оборотных активов и дебиторской задолженности) считают инвестиционными вложениями (инвестициями), а ее снижение – напротив, дезинвестициями.

1.Инвестиции – увеличение размера материальных оборотных активово(запасов сырья, материалов, полуфабрикатов,готовых изделий и товаров

- Увеличение дебиторской задолженности, в том числе авансов выданных.

2.Дезинвестиции – уменьшение разиера материальных оборотных активов (запасов сырья, материалов, полуфабрикатов,готовых изделий и товаров)

- Уменьшение кредиторской задолженности, в том числе авансов выданных.

Увеличение кредиторской задолженности, в том числе авансов полученных, принято называть финансированием, а ее снижение – соответственно дефинансированием.

1. Дефинансирование – уменьшение кредиторской задолженности по поставкам продукции, товаров и услуг

- уменьшение авансов полученных

2. Финансирование – увеличение кредиторской задолженности по поставкам продукции, товаров и услугам

- увеличение авансов полученных.

Наибольший же интерес в финансовом анализе представляет информация о возможности организации за счет чистого денежного потока по текущим операциям обеспечить будущие выплаты по основной деятельности, инвестиции в долгосрочные активы, выплату дивидендов собственникам.

Именно поэтому чистый денежный поток от текущей деятельности является одним из важнейших внутренних источников финансирования организации и составляющей всех «денежных» показателей.

Положительный чистый поток денежных средств в результате операционной (текущей) деятельности, характеризуя степень самофинансирования организации, является предпосылкой гарантии стабильности ее существования в долгосрочной перспективе[5].

В результате операционной (текущей) деятельности может быть получен и отрицательный чистый денежный поток по текущим операциям, т.е. чистый отток денежных средств. Он покрывается за счет сокращения инвестиционных вложений и/или источников внешнего финансирования.

Отдельное рассмотрение денежных потоков в инвестиционной области деятельности дает представление об инвестиционной политике, в том числе и о размере тех инвестиций, с помощью которых будут достигнуты будущие поступления денежных средств и их выплаты[6].

Изучение финансовой области позволяет не только проанализировать финансовую политику и возможности организации, но и ее состоятельность в выплате дивидендов. Следует помнить, что финансирование представляет собой сначала приток денежных средств, но в будущем (как в долгосрочной, так и в краткосрочной перспективе) – денежный отток.

Глава 2. Практическая оценка финансового состояния организации

2.1 Оценка имущества организации и источников его формированиях

Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, то есть пассивов). Эти сведения представлены в балансе предприятия.

Информация об имуществе предприятия нужна, прежде всего, руководителю самого предприятия для планирования деятельности при составлении Бизнес-плана и для принятия правильных управленческих решений по итогам года, а также коммерческим банкам, кредитующим предприятие, партнёрам. Для решения этого вопроса составим таблицы.

Основным источником аналитической информации является бухгалтерский баланс (форма №1), который представляет собой сгруппированные в определенном порядке и обобщенные сведения о величине средств предприятия в едином денежном измерителе на конкретный момент времени. Форма №1 приведена в приложении №1. Другим источником информации является «Отчет о прибылях и убытках» (форма №2). Из этой формы получаем сведения о выручке от реализации, себестоимости, балансовой и чистой прибыли и другие. Форма №2 приведена в приложении №2

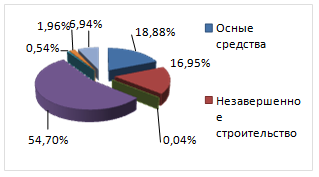

Для оценки и анализа имущественного потенциала МУПВ «Аптека №12 – Привокзальная Аптека №12 – Привокзальная» нами был составлен аналитический баланс представленный в таблице 2.1.

За исследуемый период объем ресурсов МУПВ «Аптека №12 – Привокзальная» увеличился на 1706 тыс.руб. или на 17,6%. В этом периоде стоимость внеоборотных активов снизилась на 89 тыс.руб. или на 2,5%, но при этом стоимость основных средств увеличилась на 1012 тыс.руб. или 55%. Существенное увеличение стоимости основных средств обусловлено введением в эксплуатацию объектов незавершенного строительства на сумму 1637 тыс.руб.

За отчетный период сумма оборотных активов увеличилась на 1795 тыс.руб. или на 29%. Общая стоимость имущества в большей степени изменилась за счет увеличения стоимости мобильных активов.

При этом в отчетном периоде стоимость запасов снизилась на 959 тыс.руб. или на 20%, а сумма денежных средств возросла на 2423 тыс.руб. или на 461%. Сумма дебиторской задолженности в отчетном периоде увеличилась на 383 тыс.руб. или на 302%.

Структуру имущества организации МУПВ «Аптека №12 – Привокзальная» представим на рисунках 2 и 3.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции