Построение и анализ однофакторной эконометрической модели

3.2 Разложение коэффициента множественной детерминации на коэффициенты отдельной детерминации

Для определения доли влияния каждого фактора на показатель используют коэффициенты отдельной детерминации.

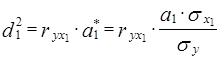

Коэффициентом отдельной детерминации ![]() для фактора

для фактора называется произведение коэффициента корреляции

![]() между фактором

между фактором ![]() и показателем У на стандартизованный параметр регрессии

и показателем У на стандартизованный параметр регрессии ![]() :

:

![]() ,

,

Сумма коэффициентов отдельной детерминации равняется коэффициенту множественной детерминации:

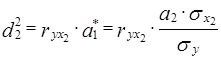

Во время анализа двухфакторной модели коэффициенты отдельной детерминации рассчитываются по формулам:

![]()

Теперь рассчитаем коэффициенты отдельной детерминации по этим формулам. Полученное значение ![]() совпало с тем, которое рассчитали ранее.

совпало с тем, которое рассчитали ранее.

Таблица 5 – Расчет коэффициентов отдельной детерминации

|

d12 |

0,1649 |

|

d22 |

0,6128 |

|

R2 |

0,7778 |

3.3 Предварительные выводы об адекватности модели

С помощью полученных коэффициентов множественной детерминации, корреляции и отдельной детерминации можно сделать предварительные выводы об адекватности модели.

1) Поскольку коэффициент множественной детерминации R2 = 0,7778, то это свидетельствует про то, что вариация общих затрат на предприятиях на 77,78% определяется вариацией затрат оборота и трудоемкостью и на 22,22% вариацией показателей, которые не учитываются в модели.

2) Поскольку коэффициенты отдельной детерминации d1=0,1649, то это свидетельствует о том, что вариация общих затрат на предприятиях на 16,49% определяется вариацией затрат оборота

3) Коэффициент множественной корреляции R2 = 0,7778 характеризует сильную связь между общими затратами и факторами, которые их обуславливают.

4. Оценка дисперсионно – ковариационной матрицы оценок параметров модели

4.1 Оценка дисперсии отклонений

Вычислим оценку дисперсии отклонений по формуле

,

,

где ![]()

![]() – сумма квадратов отклонений;

– сумма квадратов отклонений;

n – количество наблюдений;

m – количество факторов модели.

Полученное значение проверим копированием с итогового листа Регрессии значение ячейки Остаток с таблицы дисперсийного анализа. Значения совпали.

Таблица 6 – Оценка дисперсии остатков

|

По формуле |

Регрессия | |

|

MS | ||

|

0,0297117 |

Остаток |

0,0297117 |

4.2 Расчет дисперсии и ковариации оценок параметров модели

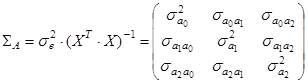

Для получения оценок ковариаций и дисперсий оценок параметров модели необходимо сложить ковариационную матрицу по формуле:

Таблица 7 – Оценка ковариационной матрицы оценок параметров модели

|

17,6451 |

-0,201192 |

-0,08809 |

0,5243 |

-0,006 |

-0,003 | ||

|

0,0297117 |

-0,20119 |

0,0032538 |

0,000737 |

-0,006 |

1E-04 |

2E-05 | |

|

-0,08809 |

0,0007365 |

0,000522 |

-0,0026 |

2E-05 |

2E-05 |

Мы получили дисперсии оценок параметров модели, которые расположены по главной диагонали:

|

σ = |

0,5243 |

σ = |

1E-04 |

σ = |

2E-05 |

4.3 Вычисление стандартных ошибок параметров и выводы о смещенности оценок параметров модели

Стандартные ошибки параметров модели рассчитаем по формуле ![]() ,

, ![]() ,

, ![]() . Для получения стандартной ошибки оценки параметров а0 введем формулу возведения в степень 0,5. И аналогично получим стандартные ошибки оценок параметров а1 и а2. Для проверки полученных ошибок скопируем с итогового листа Регрессия значения ячеек столбца Стандартная ошибка. Значения совпали.

. Для получения стандартной ошибки оценки параметров а0 введем формулу возведения в степень 0,5. И аналогично получим стандартные ошибки оценок параметров а1 и а2. Для проверки полученных ошибок скопируем с итогового листа Регрессия значения ячеек столбца Стандартная ошибка. Значения совпали.

Сравним каждую стандартную ошибку с соответствующим значением оценки параметра с помощью формулы:

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели