Построение и анализ однофакторной эконометрической модели

Xt*X

|

9 |

312,6 |

1077,5 |

|

312,6 |

11309,14 |

3 6788,2 |

|

1077,5 |

36788,24 |

131815 |

2. Вычисляем матрицу ошибок ![]()

|

17,645098 |

-0,201192 |

-0,0881 |

|

-0,2011917 |

0,003254 |

0,00074 |

|

-0,0880866 |

0,000737 |

0,00052 |

3. Находим матрицу-произведение Xt*Y

|

21,03 |

|

717,965 |

|

2558,482 |

4. Вычисляем вектор оценок параметров модели как произведение матрицы ![]() на матрицу Xt*Y

на матрицу Xt*Y

|

По формуле |

Регрессия коэффициенты | ||||||||

|

1,2597249 |

а0 |

У – пересечение |

1,25972 | ||||||

|

-0,0106048 |

а1 |

Х1 |

-0,0106 | ||||||

|

0,012072 |

а2 |

Х2 |

0,01207 | ||||||

Таким образом, оценка эконометрической модели имеет вид

y=1,2597249–0,0106048+0,012072x2

3. Коэффициенты множественной детерминации и корреляции для оцененной модели

3.1 Расчет коэффициентов множественной детерминации и корреляции

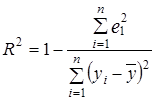

Для оценки степени соответствия полученной модели наблюдаемым данным, то есть предварительной оценки адекватности модели, вычисляем коэффициенты множественной детерминации и множественной корреляции.

Коэффициент множественной корреляции является степень соответствия оцененной модели фактическим данным и рассчитывается как коэффициент корреляции между y и ![]() .

.

Квадрат коэффициента множественной корреляции называется коэффициентом множественной детерминации. Коэффициент множественной детерминации характеризует часть дисперсии показателя у, что объясняется регрессией, т.е. вариацией факторов, которые входят в модель:

Коэффициент множественной корреляции удобно рассчитывать как корень из коэффициента множественной детерминации, т.е.

![]()

Алгоритм вычисления коэффициентов множественной детерминации и корреляции:

1. Скопируем с итогового листа инструмента анализа Регрессия – Регрессия значения столбцов Предсказанное У и Остатки в таблицу 4.

2. Вычислим среднее значение у расчетного

3. В третий столбец введем формулу общих отклонений у-уср. и просчитаем ее для всех наблюдений.

4. Вычислим суммы квадратов общих отклонений и отклонений, которые не объясняются регрессией (остатков).

5. Вычислим коэффициент множественной детерминации ![]() .

.

6. Рассчитаем коэффициент множественной корреляции R.

7. Для проверки полученных коэффициентов скопируем с итогового листа Регрессия значения ячеек R-квадрат и Множественный R. Значения совпали.

Таблица 4 – Расчет коэффициентов ![]() и

и ![]()

|

Факт. |

Предсказанное Y |

Остатки |

Y |

Y-Y | |||

|

2,48 |

2,22446 |

0,0955378 |

2,224462 |

-0,0167 | |||

|

2,62 |

2,05707 |

0,1329312 |

2,057069 |

-0,1467 | |||

|

2,88 |

2,79719 |

0,0328127 |

2,797187 |

0,4933 |

По формуле |

Регрессия | |

|

2,68 |

2,68606 |

0,0639415 |

2,686058 |

0,4133 |

R-квадрат | ||

|

2,52 |

2,5839 |

0,0060977 |

2,583902 |

0,2533 |

0,78 |

0,78 | |

|

2,74 |

2,08937 |

0,1806303 |

2,08937 |

-0,0667 |

Коеф. мн. корреляций | ||

|

2,56 |

2,30497 |

-0,254971 |

2,304971 |

-0,2867 |

0,88 |

0,88 | |

|

2,68 |

2,16684 |

-0,2168438 |

2,166844 |

-0,3867 | |||

|

2,55 |

2,12014 |

-0,0401364 |

2,120136 |

-0,2567 | |||

|

2,3367 |

2,3367 | ||||||

|

0,17827 |

0,8022 |

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели