Корпоративное управление

Как и в других отраслях экономики в инвестиционном процессе очень редко можно встретить чистые инвестиции определенного вида (будь то реальные, финансовые или интеллектуальные). Одним из наиболее характерных примеров может служить инвестирование ресурсов в приобретение или поглощение корпорации, когда приобретая определенный пакет акций инвестор получает в собственность реальные активы.

В э

той связи стратегический подход к вопросу инвестирования может быть основан на пяти основных положениях:

à культура деятельности, направленная на всемерное поддержание долгосрочных партнерских отношений с контрагентами корпорации;

à концентрация усилий на наиболее эффективных секторах экономики и инвестиционных ценностях, с которыми имеется опыт работы;

à мощное распределение активов и пассивов;

à эффективная интеграция различных элементов инвестиционного портфеля;

à финансовые возможности, сочетающие новаторские методы структуризации с устойчивым балансом;

à глобальный охват.

Данные стратегические посылки позволяют с большой долей уверенности говорить о наличии у корпорации эффективных инструментов инвестирования, особенно в сфере приобретения пакетов акций. В рамках стратегии необходима четкая методологическая основа принимаемых решений.

В этой связи, для определения стоимости пакета акций инвесторами как правило используются следующие методы:

à анализ дисконтных потоков средств;

à сравнительный анализ корпораций;

à сравнительный анализ операций;

à анализ заменяемой стоимости.

В случае с анализом дисконтных потоков средств, в частности, важнейшую роль обычно играет качество информации, как вклад в оценочную модель для обеспечения качества конечного результата.

Кроме формальных на цену влияют и другие факторы:

à уровень конкурентного напряжения между группами участников торгов при проведении тендера;

à структура процесса продажи, в частности, объем покупаемых акций, а также возможность разъединения частей приобретаемой корпорации после приобретения;

à проблема обеспечения финансовых условий приобретения.

Оценка приобретаемой корпорации обычно рассматривается с двух позиций:

à стоимость корпорации как единой организации (совокупная стоимость);

à стоимость основных составных частей корпорации (пообъектная стоимость).

Оценка дисконтного потока средств (ДПС)

Данная оценочная технология является наиболее часто употребляемой методологией при оценке стоимости корпораций. При наличии информации соответствующего качества данный метод обычно является приоритетным для использования потенциальными покупателями.

Для проведения оценки ДПС, как минимум, требуется следующая информация:

1. Общая информация о приобретаемой корпорации:

à наличие и характеристика пакетов акций в основных дочерних предприятиях – с правом голоса и общего капитала;

à социальные затраты – текущие и будущие обязательства;

à уровень задолженности – дочерние предприятия.

2. Объем производства (определяется по каждому виду производимой продукции):

Затраты – структура затрат, информация по которой предоставляется в формате учета начисления (российский стандарт бухучета), однако, для зарубежных инвесторов необходимо предоставлять структуру затрат в формате учета наличных:

à прямые затраты по на производство;

à понесенные затраты на обслуживание;

à транспортные затраты (подтвердить);

Программа капитальных затрат:

à понесенные затраты на введение в эксплуатацию основных средств;

à понесенные затраты на маркетинг и продвижение продукции.

3. Прогнозы / планы сбыта

Расчеты, пропорции и тенденции по внутреннему рынку, рынку стран СНГ и экспортному рынку:

à неплатежи;

à просроченные платежи;

à бартерные расчеты.

Экспортные доли

Данные прошлых периодов по объемам производства

Характеристики качества производимой продукции (экологическая безопасность, патенты, лицензии, товарные знаки);

Данные по структурным подразделениям:

à объем производства;

à программа по модернизации производства;

à программа освоения новых видов продукции.

4. Переработка и транспортировка (определяется по каждому дочернему предприятию):

à мощности по переработке сырья и полуфабрикатов;

à объемы давальческого сырья;

à инвестиционная программа, изменения в рентабельности производства;

à источники сырья, программа логистики;

à сбыт продукции, доля оптовой, розничной, в том числе данные за прошлые периоды;

à активы материально-технического обеспечения;

à торговые представительства – количество, месторасположение, тенденции.

5. Расчеты, пропорции и тенденции:

à неплатежи;

à просроченные платежи;

à бартерные расчеты

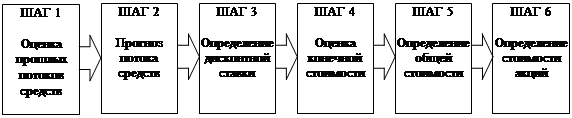

Расчет стоимости корпорации при использовании метода ДПС включает:

à прогнозирование свободных операционных потоков средств, которые корпорация намеревается накопить за определенный период времени ("прогнозируемый период");

à оценку стоимости корпорации по окончании прогнозируемого периода ("конечная стоимость");

à определение соответствующей степени дохода, отражающей рисковый профиль корпорации и страны в целом ("дисконтная ставка").

Основные шаги представлены на рис. 21.

Рис. 21. Этапы оценки стоимости акций корпорации

Вычисление свободного потока средств

Свободный операционный поток средств представляет собой средства, накопленные корпорацией до стоимости долговых обязательств (выплаченных процентов и амортизации) и акций (дивидендов). Свободный поток средств затем прогнозируется на будущее, обычно на период до 10 лет.

Вычисление дисконтной ставки

Прибыль, получаемая держателями акций и долговых обязательств, представляет собой стоимость долгового обязательства. зависящую от рыночной стоимости этого обязательства, а также стоимость акции, зависящую от рыночной стоимости этих акций. Среднее значение, определенное в соответствии с рыночной стоимостью, называется Средневзвешенной Стоимостью Капитала (ССК). Прогнозируемые свободные потоки средств дисконтируются в соответствии с ССК.

Основная формула для определения ССК выглядит следующим образом

,

,

где

Rd – стоимость долгового обязательства до уплаты налогов;

Tc – маргинальные налоговые ставки для корпорации;

D – рыночная стоимость долгового обязательства;

E – рыночная стоимость акций;

Re – стоимость акций до налогов.

Стоимость акций может определяться при помощи Модели Оценки Капитальных Активов (МОКА). Данная модель строится на том основании, что разница в прибыли представляет собой необходимую степень риска, однако вознаграждению подлежит лишь та часть этой разницы, которая не подвержена диверсификации. Модель определяет разницу, не подверженную диверсификации, и связывает ожидаемую прибыль с данной степенью риска. Основную формулу модели МОКА можно представить так: