Корпоративное управление

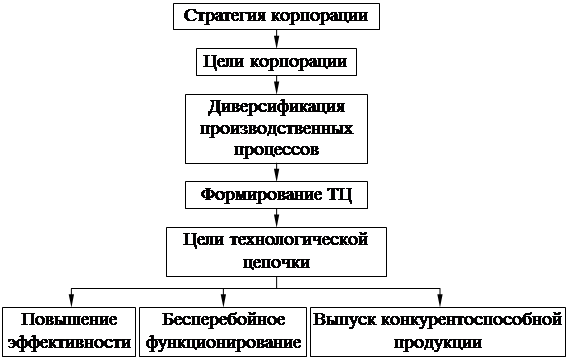

Рис. 26. Дерево целей ТЦ в соответствии с деревом целей корпорации

Второй этап – календарный план проекта

Когда установлен порядок взаимодействия, можно переходить к следующему этапу – проектированию календарного плана выполнения проекта, цель которого установить контрольные цифры по длительности выполнения о

пераций в рамках ТЦ. Основой для проведения второго этапа служит информация, полученная в ходе предварительного анализа контрагентов, об оборачиваемости и длительности технологического цикла по производству продукции (которая в рамках ТЦ является полуфабрикатом). В целях углубления анализа предприятия, вошедшие в ТЦ, представляют отчетность за несколько предыдущих периодов. Итоговым документом второго этапа является календарный план функционирования ТЦ.

Третий этап – планирование схемы финансовых потоков

В связи с планированием схемы финансовых потоков используется финансовый метод прогнозирования, задача которого оценить финансовые последствия реализации той или иной стратегии. Финансовое прогнозирование составляет основу для расчета планового бюджета технологической цепочки. Плановый бюджет включает обычно целый пакет документов: прогноз реализации, план производства, прогноз запасов, календарь прямых материальных затрат, прогноз расходов и доходов предприятия, плановый баланс.

Отправной точкой финансового прогнозирования является прогноз продаж и соответствующих им расходов; конечной точкой и целью – расчет потребностей во внешнем финансировании.

Основные шаги прогнозирования потребностей финансирования таковы:

1. Составление прогноза продаж различными доступными методами.

2. Составление прогноза переменных затрат.

3. Составление инвестиций в постоянные и текущие активы, необходимые для достижения необходимого объема продаж.

4. Расчет потребностей во внешнем финансировании и изыскание соответствующих источников с учетом принципа формирования рациональной структуры источников средств.

В целях прогнозирования используются различные математические, статистические, статистико-математические инструменты, к которым можно отнести математическое моделирование, экспертные оценки, экстраполяцию, уравнения регрессии, динамическое программирование.

Планирование схемы финансовых потоков заключается в определении направлений и объемов платежей, осуществляемых при реализации проекта.

Задача третьего этапа – получить график осуществления платежей. Такой график строится на основе организационной схемы и производственного плана. График осуществления платежей используется при оценке эффективности. Формулируются критерии реализуемости и коммерческой эффективности проекта.

Организационный план

По результатам трех этапов планирования составляется организационный план функционирования технологической цепочки (рис. 27).

|

Стадия 1 |

Транспорт |

Стадия 2 |

Транспорт |

Транспорт |

Стадия N | |

|

Участник (и) |

Участник (и) |

Участник (и) | ||||

|

Длительность |

Длительность |

Длительность |

Длительность |

Длительность |

Длительность |

Длительность |

|

Стоимость |

Стоимость |

Стоимость |

Стоимость |

Стоимость |

Стоимость |

Стоимость |

Рис. 27. Примерный вид организационного плана

Организационный план позволяет руководству корпорации в процессе функционирования технологической цепочки проводить контрольно-руководящие мероприятия.

Планирование эффективности

На основании организационного плана проводится последний этап – планирование эффективности.

Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников, к ним относятся:

à чистый дисконтированный доход (ЧДД) или интегральный эффект;

à индекс доходности (ИД);

à внутренняя норма доходности (ВНД);

à срок окупаемости;

à другие показатели, отражающие интересы участников или специфику проекта.

Чистый дисконтированный доход (ЧДД) определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

Если в течение расчетного периода не происходит инфляционного изменения цен или расчет производится в базовых ценах, то величина ЧДД для постоянной нормы дисконта вычисляется по формуле:

,

,

где

Rt – результаты, достигаемые на t-ом шаге расчета,

Зt – затраты, осуществляемые на том же шаге,

Т – горизонт расчета (равный номеру шага расчета, на котором производится ликвидация объекта).

Эt = (Rt – Зt) – эффект, достигаемый на t-ом шаге.

Если ЧДД производственной схемы положителен, схема является эффективной (при данной норме дисконта) и может рассматриваться вопрос о принятии производственной схемы для реализации. Чем больше ЧДД, тем эффективнее схема. Соответственно, при отрицательном ЧДД, руководство корпорации рискует потерять свои средства, т. е. проект неэффективен.