Корпоративное управление

Цель оценки инвестиционной привлекательности – не определить положение дел у заемщика, а оценить риск возможного вложения средств. Для решения этой цели в практике кредитора всегда существует система принципов, с помощью которых оценивается инвестиционная привлекательность заемщика.

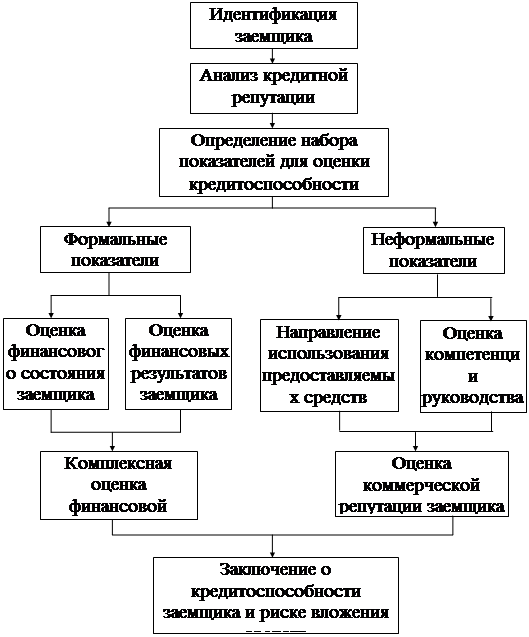

В связи в вышесказанным, общий порядок оценки инвестиционной привлекательности можно изобразить в виде

принципиальной схемы (рис. 17), представляющей собой последовательность этапов, выполнение которых способствует снижению риска вложения денежных средств.

На первом этапе, независимо от характера предстоящей кредитной сделки, заемщик идентифицируется. Идентификация позволяет четко определить характер деятельности заемщика (коммерческая фирма, банк, частное лицо) и наметить примерный набор показателей для оценки инвестиционной привлекательности.

На втором этапе оценивается кредитная история заемщика и его коммерческая репутация.

Рис. 17. Схема оценки инвестиционной привлекательности

Формальные показатели – получившие такое название из-за того, что они могут быть рассчитаны по определенным формулам, и имеющие числовое значение – рассчитываются на основании данных финансовой отчетности заемщика – юридического лица. Для расчета формальных показателей заемщика – физического лица исходными являются данные о финансовых операциях заемщика. Неформальные показатели могут быть оценены только экспертами, они не имеют формул для расчета и четкого набора исходных данных. Комплексная оценка финансовой отчетности представляет собой структурный анализ деятельности заемщика. Оценка коммерческой репутации – это комплексное экспертное заключение, которое является своего рода рекомендацией о продолжении сотрудничества с заемщиком.

Таким образом, после идентификации заемщика и определения набора формальных и неформальных показателей кредитор переходит к непосредственному расчету и получению экспертного заключения.

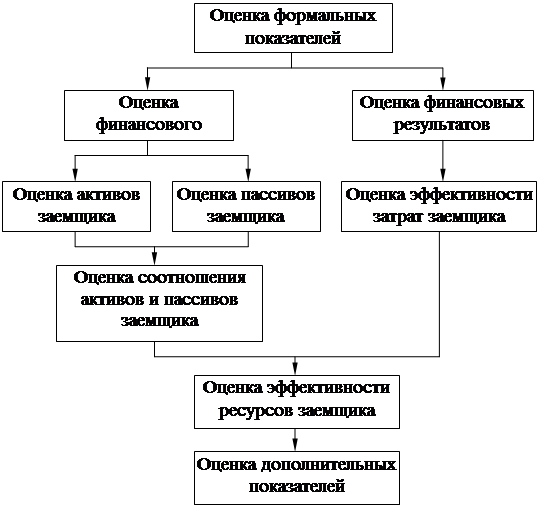

Алгоритм расчета и оценки формальных показателей субъектов рынка представлен на рис. 18. С помощью формальных показателей оценивается финансовое состояние субъекта, его финансовые результаты, а также эффективность затрат и ресурсов.

Рис. 18. Алгоритм расчета и оценки формальных показателей заемщика

Расчет формальных показателей проводится на основании финансовой отчетности юридического лица. В этой связи, при общем подходе, существуют некоторые особенности расчета формальных показателей, обусловленные, прежде всего, различиями во внешней отчетности. Поэтому при осуществлении расчетов необходимо применять различные подходы к расчету формальных показателей для банка (иного юридического лица, отчетность которого идентична банковской), коммерческой фирмы (иного юридического лица с идентичной внешней отчетностью), страховой компании (иного юридического лица с идентичной отчетностью).

Элементы оценки формальных показателей

Для оценки формальных показателей, наряду с расчетом коэффициентов за определенный промежуток времени, проводится и исследование динамики показателей, в частности анализ влияния изменения различных факторов на результирующую функцию, который осуществляется с помощью приема цепных подстановок, относящегося к методам “элиминирования”.

Факторный анализ рентабельности активов

Эффективность работы корпорации по экономическому содержанию соответствует рентабельности консолидированных активов корпорации. Поскольку сумма всех активов корпорации равна валюте баланса, то формулу рентабельности активов можно представить в виде формулы общей рентабельности:

![]() ,

,

где

РО – общая рентабельность корпорации;

ЧП – чистая прибыль корпорации за анализируемый период;

ВА – всего активов или валюта баланса.

Рассчитав рентабельность активов корпорации за исследуемый период, можно выяснить какую отдачу получила фирма на каждый вложенный рубль. Введем определения:

à показатель – исходный элемент формулы;

à фактор – рассчитываемый элемент формулы.

Для углубления анализа рентабельности и выявления степени влияния различных факторов на итоговую рентабельность составим мультипликативную модель рентабельности.

В модель должны корректно войти различные факторы, влияющие на итоговый показатель рентабельности. Мультипликативную модель рентабельности активов представим в следующем виде:

![]() ,

,

где

ВР – выручка от реализации продукции (без налога на добавленную стоимость);

ТА – текущие активы корпорации;

СК – собственный капитал корпорации;

ВА – всего активов или валюта баланса;

факторы:

ПП = ЧП / ВР – прибыльность продаж (показывает сколько рублей чистой прибыли получено с каждого рубля реализации);

Оа = ВР / ТА – оборачиваемость активов (показывает количество оборотов всего оборотного капитала за анализируемый период);

Км = ТА / СК – коэффициент маневренности в одной из своих модификаций (показывает долю собственного капитала в финансировании оборотного капитала);

Коп = СК / ВА – коэффициент общей платежеспособности (показывает долю собственного капитала в имуществе корпорации).

Выбор именно этих факторов обусловлен двумя причинами:

à во-первых, влияние данных факторов на рентабельность активов корпорации экономически очевидно;

à во-вторых, получить значения показателей можно непосредственно по данным внешней финансовой отчетности.

Обозначим:

ПП – х1;

Оа – х2;

Км – х3;

Коп – х4;

тогда

Y = х1 * х2 * х3 * х4.

Немного видоизменив формулу, мы сможем выяснить степень влияния изменения других факторов на изменение рентабельности активов

![]() ,

,

где

показатели:

РР – результат от реализации;

ЗПРП – затраты на производство реализованной продукции;

ТА – текущие активы корпорации;

ВА – всего активов или валюта баланса;

факторы:

Кип = ЧП / РР – коэффициент использования прибыли (показывает какая часть дохода от реализации может быть пущена на выплату дивидендов и на пополнение фондов накопления);

Ррп = РР / ЗПРП – рентабельность реализованной продукции (показывает сумму дохода на каждый рубль, вложенный в производство реализованной продукции);

Оп = ЗПРП / ТА – количество оборотов текущих активов в процессе производства реализованной продукции;

Са = ТА / ВА – структура активов корпорации (показывает какаю часть активов корпорации составляют оборотные средства).

Обозначим:

Кип – х1;

Ррп – х2;

Оп – х3;

Са – х4;

тогда

Y = х1 * х2 * х3 * х4.

Помимо анализа рентабельности всех вложений корпорации можно провести анализ отдачи на каждый рубль собственных средств или анализ рентабельности собственного капитала.

Факторный анализ рентабельности собственного капитала