Корпоративное управление

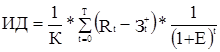

Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений:

.

.

Индекс доходности тесно связан с ЧДД. Он строится из тех же элементов и его значение связано со значением ЧДД: если ЧДД положителен, то ИД > 1 и наоборот. Если ИД > 1, производственная схема эффективна, если

ИД < 1 – неэффективна.

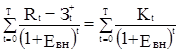

Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта (ЕВН), при которой величина приведенных эффектов равна приведенным капиталовложениям.

Иными словами ЕВН (ВНД) является решением уравнения:

.

.

Если расчет ЧДД производственной схемы дает ответ на вопрос, является он эффективным или нет при некоторой заданной норме дисконта (Е), то ВНД схемы определяется в процессе расчета и затем сравнивается с требуемой руководством нормой дохода на вкладываемый капитал.

В случае, когда ВНД равна или больше требуемой руководством корпорации нормы дохода на капитал, инвестиции в данную производственную схему оправданы, и может рассматриваться вопрос о ее организации. В противном случае инвестиции в данную производственную схему нецелесообразны.

Если сравнение альтернативных (взаимоисключающих) вариантов производственной схемы по ЧДД и ВНД приводят к противоположным результатам, предпочтение следует отдавать ЧДД.

Срок окупаемости – минимальный временной интервал (от начала осуществления цикла производства), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Иными словами – это период (измеряемый в месяцах, кварталах или годах), начиная с которого первоначальные вложения и другие затраты, связанные с осуществлением производственного процесса, покрываются суммарными результатами его осуществления.

Результаты и затраты, связанные с осуществлением производственного процесса, можно вычислять с дисконтированием или без него. Соответственно, получится два различных срока окупаемости.

Срок окупаемости рекомендуется определять с использованием дисконтирования.

Наряду с перечисленными критериями, в ряде случаев возможно использование и ряда других: интегральной эффективности затрат, точки безубыточности, простой нормы прибыли, капиталоотдачи и т. д. Для применения каждого из них необходимо ясное представление о том, какой вопрос экономической оценки технологической цепочки решается с его использованием и как осуществляется выбор решения.

Ни один из перечисленных критериев сам по себе не является достаточным для принятия положительного решения об организации технологической цепочки. Решение об инвестировании средств в схему должно приниматься с учетом значений всех перечисленных критериев и интересов всех предприятий-участников цепочки, а также руководства корпорации. Важную роль в этом решении должна играть также структура и распределение во времени капитала, привлекаемого для осуществления производственного процесса, а также другие факторы, часть которых поддается только содержательному (а не формальному) учету.

Для определения максимальной эффективности технологической цепочки можно вносить изменения в расчетные значения, полученные на первых трех этапах проектирования.

Для дополнительной оценки эффективности определяются также:

à срок полного погашения задолженности. Определяется только в том случае, если для реализации производственного процесса привлекаются кредитные и заемные средства (например, для финансирования). Производственная схема может рассматриваться как эффективная с точки зрения кредитного участника, если срок полного погашения задолженности по кредиту, предоставляемому в рамках данного процесса, отвечает (с учетом риска несвоевременного или неполного погашения задолженности) интересам и политике этого кредитного учреждения. Обоснованность потребности в заемных средствах проверяется при этом по минимальному из годовых значений сальдо накопленных реальных денег, которое должно быть положительным, но не чрезмерно большим;

à доля каждого предприятия-участника технологической цепочки в общем объеме затрат на реализацию производственного процесса. Определяется только для участников, предоставляющих свое имущество или денежные средства для финансирования процесса, как отношение интегральных дисконтированных затрат участника на указанные цели (стоимость переданного или вложенного имущества и денежных средств) к интегральному дисконтированному общему объему затрат в рамках производственного процесса.

Выбор варианта производственной схемы и принятие решения об инвестировании должны производиться на основании всех приведенных выше показателей эффективности, среди которых есть определенные отношения приоритетности. Помимо этого должна учитываться структура потока и сальдо реальных денег.

На этапе планирования руководству корпорации необходимо проанализировать и оценить с точки зрения инвестиционной привлекательности различные варианты производственных схем.

Таким образом, после расчета значений всех необходимых показателей и моделирования максимальной эффективности принимается решение о принятии или отклонении той или иной производственной схемы.

На практике эффективность технологической цепочки анализируется в следующем порядке:

1. Сравнивается среднесрочная рентабельность схем со средней ставкой банковского процента за этот период.

2. Схемы сравниваются с точки зрения страхования от инфляционных потерь.

3. Сравниваются периоды окупаемости инвестиций.

4. Сравниваются размеры требуемых инвестиций.

5. Рассматривается стабильность поступлений в ходе функционирования технологической цепочки.

6. Сравнивается рентабельность инвестиций в целом за весь срок функционирования ТЦ.

7. Сравнивается рентабельность инвестиций в целом с учетом дисконтирования.

Таким образом, руководство корпорации должно руководствоваться определенным набором критериев, в соответствии с которыми принимается решение о принятии или отклонении определенного варианта производственной схемы в рамках технологической цепочки:

1. Отсутствие более выгодных альтернатив.

2. Минимизация риска потерь от инфляции.

3. Краткость срока окупаемости затрат.

4. Относительная дешевизна проекта.

5. Обеспечение концентрации (стабильности) поступлений.

6. Высокая рентабельность с учетом дисконтирования.

Организация технологической цепочки и мотивация участников

Организация технологической цепочки

Организация конкретной ТЦ – комплекс мероприятий по согласованию и утверждению всех вопросов, связанных с функционированием этой ТЦ. Вопросы могут быть любые, позволяющие предотвратить как можно больше недоразумений в дальнейшем.

Организация технологической цепочки заключается в следующем:

à согласование организационной схемы;

à согласование плана эффективности;

à поиск инвестора (например, банк в структуре ФПГ);