Корпоративное управление

Многие японские корпорации имеют также крепкие финансовые связи с сетью связанных с ними корпораций. Такие сети характеризуются общим заемным и акционерным капиталом, торговлей товарами и услугами и неформальными деловыми контактами. Они называются "кейрецу".

Государственная экономическая политика также играет одну из ключевых ролей в управлении японскими акционерными обществами.

С 30-х гг. XX в. японское правительство проводит активную экономическую политику, направленную на оказание помощи японским корпорациям. Эта политика подразумевает официальное и неофициальное представительство правительства в Совете корпорации, в случаях, когда она находится в затруднительном финансовом положении.

Ключевыми участниками японской модели являются: главный банк (основной внутренний акционер), связанная с корпорацией (аффилированная) корпорация или кейрецу (еще один основной внутренний акционер), правление и правительство. Следует обратить внимание на то, что взаимодействие между участниками направлено на установление деловых контактов, а не на установление баланса сил, как в англоамериканской модели.

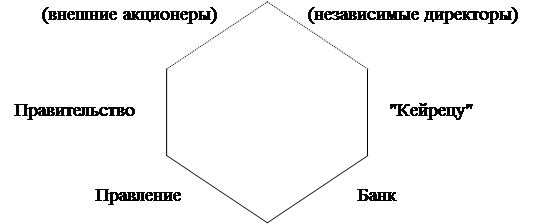

В отличие от англо-американской модели, независимые акционеры практически не в состоянии повлиять на дела корпорации. В результате этого действительно независимых акционеров, т. е. директоров, представляющих независимых (внешних) инвесторов, мало. Схема японской модели выглядит как разомкнутый шестиугольник (рис. 7).

Основание, состоящее из четырех соединенных прямых, представляет собой взаимосвязь интересов четырех ключевых участников: правительства, управляющих, банка и "кейрецу". Линии в верхней части рисунка представляют отсутствие взаимного интереса у независимых или внешних участников, поскольку они играют незначительную роль.

Структура владения акциями в японской модели

В Японии рынок акций целиком находится в руках финансовых организаций и корпораций. Также как в Великобритании и США, в послевоенный период в Японии заметно увеличилось число институциональных акционеров. В 1990 г. финансовые организации (страховые компании и банки) владели примерно 43% японского фондового рынка, а корпорации (за исключением финансовых организаций) – 25%. Иностранные инвесторы – примерно 3%.

В японской модели, как и в немецкой, банки являются ключевыми акционерами и развивают прочные связи с корпорациями в силу того, что они оказывают множество различных услуг и их интересы перекрещиваются с интересами корпорации. В этом состоит основное отличие этих моделей от англо-американской, где такие отношения запрещены антитрестовским законодательством. Американские и английские корпорации получают финансовые и другие услуги из разных источников, включая хорошо разработанные рынки ценных бумаг.

Рис. 7. Система взаимоотношений в японских корпорациях

Состав совета директоров в японской модели

Совет директоров японских корпораций практически полностью состоит из внутренних участников, т. е. исполнительных директоров, управляющих, руководителей крупных отделов корпорации, и Правления. Если объем прибыли корпорации уменьшается в течение продолжительного периода, основной банк и члены кейрецу могут снять директоров и назначить своих кандидатов. Другое, привычное для Японии явление – это назначение отставных чиновников различных министерств и ведомств в состав совета директоров корпорации. Например, Министерство финансов может назначить своего отставного чиновника в совет директоров банка.

В японской модели состав совета директоров зависит от финансового состояния корпорации. Схема японской модели дает наглядное объяснение ее структуры.

Следует обратить внимание на существование взаимосвязи между структурой владельцев и составом совета директоров японских корпораций. В отличии от англо-американской модели, представители "аутсайдеров" редко встречаются в составе совета директоров японских корпораций.

Советы директоров японских корпораций, как правило, больше, чем в США, Великобритании или Германии. Средний японский совет состоит из 50 членов.

Законодательная база японской модели

Правительственные министерства традиционно имеют огромное влияние на ход развития промышленной политики Японии. Эти министерства осуществляют также контроль за деятельностью корпораций. Однако, в последние годы ряд факторов начал замедлять развитие всеобъемлющей экономической политики.

Во-первых, в связи с растущей ролью японских корпораций внутри страны и за рубежом, в формировании политики стал участвовать целый ряд министерств во главе с Министерством финансов и Министерством международной торговли и промышленности.

Во-вторых, увеличивающаяся интернационализация японских корпораций сделала их менее зависимыми от внутреннего рынка и, следовательно, менее зависимыми от промышленной политики.

В-третьих, рост японского рынка капитала вел к их частичной либерализации и открытости, хотя и незначительной по мировым стандартам.

Несмотря на то, что эти и другие факторы несколько разобщили единую промышленную политику Японии, она по-прежнему является важным фактором японского законодательства, особенно в сравнении с англо-американской моделью.

С другой стороны, существует (хотя и не столь эффективное) независимое регулирование японского рынка государственными агентствами. Это выглядит несколько ироничным, т. к. законодательная база Японии была практически скопирована с американской модели после второй мировой войны. Несмотря на множество различных поправок и изменений, ядро японского законодательства о фондовом рынке остается очень похожим на американское. В 1971 г., после первой волны иностранных инвестиций, были приняты новые законы, предписывающие более полное раскрытие информации. Главные регулирующие органы: Бюро ценных бумаг Министерства финансов и Комитет по надзору за фондовыми биржами, учрежденный при Бюро в 1992 г. Это бюро ответственно за соблюдение корпорациями существующего законодательства и расследование нарушений. Несмотря на полномочия этих структур, им еще предстоит завоевать фактическое независимое влияние.

Требования к раскрытию информации в японской модели

Требования к раскрытию информации в Японии достаточно строгие, но не такие, как в Америке. Корпорации должны сообщать о себе достаточно много, а именно: финансовую информацию (каждое полугодие), данные о структуре капитала, сведения о каждом кандидате в совет директоров (включая имена и фамилии, занимаемые должности, отношения с корпорацией, владение акциями корпорации), данные о вознаграждениях, в основном, наибольшие суммы, выплачиваемые исполнительным работникам и членам совета директоров, сведения о предлагаемых слияниях и реорганизации, предлагаемые поправки к Уставу, имена лиц и / или названия корпораций, приглашаемых для аудиторской проверки.

Процедура раскрытия информации в Японии имеет ряд существенных отличий от американской, которая считается самой жесткой в мире. В Японии финансовая информация предоставляется каждые полгода, а в США – каждый квартал; в Японии сообщается сумма совокупного вознаграждения управляющим и директорам, а в США – по каждому лицу. То же касается и списка крупных владельцев: в Японии – это десять крупнейших акционеров, в то время, как в США – все акционеры, владеющие пакетами более 5%. Кроме того, существуют заметные различия между японскими и американскими бухгалтерскими стандартами (GAAP).