Составление конкретного бизнес-плана по освоению производства новой продукции

В результате реализации проекта в течение 5 лет будет получен сравнительный экономический эффект, размер которого, приведенный к сегодняшнему дню, составляет 1677 ден.ед.

Дополнительные капитальные вложения Кд – это денежные инвестиции, которые требуются для осуществления проекта. В них не входит стоимость тех основных фондов, которые уже имеются на предприятии, и которые будут исп

ользоваться при реализации проекта. Дополнительные капитальные вложения рассчитывают следующим образом:

Кд = Кобщ – Sзд – Sоб ,

где Кобщ – общая сумма капиталообразующих инвестиций (см. итог в табл.4.3.); Sзд – балансовая стоимость имеющихся на предприятии зданий и сооружений, используемых в данном проекте. Стоимость дополнительно возводимых для проекта зданий и сооружений в эту сумму не включается; Sоб – балансовая стоимость имеющегося на предприятии оборудования, используемого в данном проекте.

Ставку дисконта r выбирают исходя из тех соображений, которые были отмечены для проекта «от нуля».

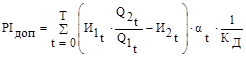

Индекс доходности дополнительных капитальных вложений PIдоп – отношение прироста чистого дохода за срок жизни проекта к дополнительным капитальным вложениям:

Рентабельность дополнительных капитальных вложений Рдоп – отношение прироста чистой прибыли, получаемой за год, к дополнительным капитальным вложениям:

![]()

где DПчист –прирост суммы годовой чистой прибыли, рассчитывают следующим образом:

![]()

где Пчист1, Пчист2 – суммы чистой прибыли за год до и после внедрения проекта соответственно.

Дисконтированный срок окупаемости дополнительных капитальных вложений в годах Ток рассчитывается так же, как и для проекта «от нуля».

Результаты расчетов показателей эффективности для проекта типа «на изменение» сводят в табл.4.19.

Таблица 4.19

Показатели экономической эффективности бизнес-плана

|

Показатель эффективности |

Значение показателя |

|

1.Сранительный экономический эффект за срок жизни проекта, тыс. руб. 2.Индекс доходности дополнительных капитальных вложений 3.Рентабельность дополнительных капитальных вложений, % 4.Простой срок окупаемости дополнительных капитальных вложений, годы. |

5. АНАЛИЗ РИСКОВ БИЗНЕС-ПЛАНА

5.1 Качественный анализ вероятных рисков

Завершающей частью любого бизнес-плана является выявление и анализ рисков, которые могут возникнуть при реализации проекта.

Риски можно подразделить на четыре основных вида: финансовые, коммерческие, производственные и специфические.

В ходе качественного анализа необходимо выявить и описать вероятные риски, свойственные разработанному проекту. Кроме того, необходимо установить, на каком непосредственно показателе скажется данный риск и в какой степени может ухудшиться данный показатель.

Финансовые риски. Эти риски связаны с ухудшением условий финансирования (в частности, кредитования) данного проекта. Ухудшение конъюнктуры на финансовом рынке может привести к росту банковских кредитных ставок. В результате первоначально заложенная в проект ставка дисконта может не удовлетворять инвестора. Это заставит пересмотреть размер ставки дисконта в сторону ее повышения.

Коммерческие риски. Эти риски возникают в связи с ухудшением конъюнктуры как на рынке готовой продукции, так и на рынке приобретаемых материалов, электроэнергии и комплектующих изделий.

Риск сокращения объемов продаж может быть вызван как общим уменьшением спроса на данную продукцию в данном регионе по тем или иным причинам, так и появлением нового конкурента (отечественного или зарубежного), который оттянет часть покупателей на себя. Чем свободнее и объемнее рынок, тем больше вероятность появления все новых и новых конкурентов. Этот риск повышается, если наше предприятие только начинает поставки своей продукции и ему еще предстоит завоевать позиции на рынке.

Риск необходимости снизить цену возникает вследствие того, что конкуренты могут идти на демпинг или поставить на рынок более конкурентоспособную продукцию с лучшим соотношением «цена» - «качество».

Риск резкого повышения цен на потребляемые материалы, энергоносители и комплектующие изделия зависит от их объемов приобретаемых предприятием. Чем больше материалов и комплектующих изделий приобретает предприятие от разных поставщиков, тем выше вероятность такого риска. Риск также возрастает тогда, когда нет выбора другого поставщика. В последнее время усилился риск резкого роста тарифов на электроэнергию.

Производственные риски могут приводить к росту себестоимости продукции, сокращению объемов выпуска и росту процента брака.

Риск частых поломок оборудования приводит к росту затрат на ремонт и содержание оборудования, увеличению его простоев в ремонте, что снижает производственную мощность. Этот риск тем выше, чем больше износ оборудования, ниже его надежность и много трудностей с заменой. Кроме того, по причине данного риска могут расти потери от брака в себестоимости.

Существует также риск необходимости повысить расходы на оплату труда работникам, на мероприятия по безопасности труда, на экологические мероприятия.

Необходимо учитывать и риск, связанный с ростом цен на инструменты и оснастку.

Специфические риски – это те риски, которые вытекают из специфики данного проекта. Например, предприятие, потребляющее сельскохозяйственное сырье или материал, должно иметь в виду риск неурожая.

На предприятиях, производящих товары народного потребления, имеется риск резкой смены потребительских предпочтений под влиянием моды. На предприятиях, производящих нефтепродукты и другие легковоспламеняющиеся вещества, имеется повышенный риск возникновения взрыва или пожара.

В результате качественного анализа рисков составляют полный перечень возможных рисков, отмечают их причины и последствия.

Проведение анализа рисков покажем на конкретном примере.

Пример.Содержание бизнес-плана заключается в организации предприятия по производству восстановленных сверл – инструмента для обработки металла. Срок жизни проекта равен 7 лет. Годовой объем выпуска (продаж) 120 тыс. штук. Ставка дисконта выбрана равной 18% (при расчете показателей в долларах).

Предприятие скупает у машиностроительных предприятий изношенный и поломанный металлообрабатывающий инструмент стержневого типа: сверла, метчики, протяжки и др. Из данных заготовок производят инструмент меньших размеров. Цена на производимые изделия, естественно, не может быть выше цены на такие же инструменты, изготовленные вновь на инструментальных заводах. Данное предприятие ориентируется на потребителей – предприятия и население, которые предъявляют не слишком высокие требования к качеству. Работа предприятия будет проходить в условиях жесткой конкуренции, так как на рынок в рассматриваемом регионе поступают аналогичные инструменты от отечественных и зарубежных производителей. Первая проблема в деятельности данного предприятия – организация сбора лома инструмента с работающих машиностроительных и других предприятий для последующей их обработки.