Составление конкретного бизнес-плана по освоению производства новой продукции

Пример

Данные из табл.4.13

Таблица 4.16

Расчет интегрального экономического эффекта проекта

|

Год (расчетный шаг) |

0 |

1 |

2 | h=85 >

3 |

4 | |

|

1 |

Интегральный экономический эффект на каждом шаге, руб. |

-2 348 038 |

1 534 600 |

1 278 833 |

1 065 695 |

888 080 |

|

2 |

Интегральный экономический эффект накопленным итогом, руб. |

-2 348 038 |

-2 348 038 + + 1 534 600 = -813 438 |

-813 438 + + 1 278 833 = 456 395 |

456 395 + + 1 065 695 = 1 531 090 |

1 531 090 + + 880 080 = 2 419 170 |

Проект окупается между 1 и 2 периодами или другими словами между 2 и 3 годами реализации проекта.

Точное нахождение срока окупаемости: 1+ (813 438 / 1 278 833) = 2,64 года ТОК= 2,64 года

Результаты расчетов показателей эффективности для проекта типа «от нуля» сводят в табл.4.17.

Таблица 4.17

Показатели экономической эффективности бизнес-плана

|

Показатель эффективности |

Значение показателя |

|

Интегральный экономический эффект за срок жизни проекта, тыс. руб. Индекс доходности инвестиций. Рентабельность инвестиций, %. Срок окупаемости инвестиций, годы. |

Проект «на изменение»

Проект «на изменение» – это проект по внесению изменений (усовершенствований, инноваций) в действующий бизнес на действующем предприятии. У этих проектов невозможно рассчитать экономический результат в виде абсолютного дохода.

Речь идет о таких проектах, которые вносят локальные изменения в конструкцию выпускаемых изделий, технологию и организацию действующего производства, состав применяемого оборудования и т.п. В результате осуществления таких проектов снижаются затраты по отдельным операциям производства и (или) управления, снижается себестоимость производства деталей или узлов, т.е. промежуточной продукции на которую отсутствуют цены.

Обоснование эффективности таких проектов делается расчетом следующих показателей: сравнительный экономический эффект, индекс доходности дополнительных капитальных вложений, рентабельность дополнительных капитальных вложений и простой срок окупаемости дополнительных капитальных вложений.

При этом параллельно ведут расчет затрат по двум сравниваемым вариантам: первый, старый вариант – в производстве все сохраняется по-старому, т.е. так как было до внедрения проекта; второй, новый вариант – в производстве реализуется предлагаемый проект. Эти два варианта должны быть сопоставимы по своему результату в виде, например, объема выпуска продукции или объема выполнения услуг, качеству получаемой продукции. Если от внедрения проекта такая сопоставимость нарушается (например, увеличивается объем выпуска продукции после внедрения проекта), то затраты по старому варианту корректируют на объем выпуска, соответствующий новому варианту.

Расчет сравнительного экономического эффекта. Сравнительный экономический эффект рассчитывают в случае, когда абсолютный доход оценить нельзя. Сравнительный экономический эффект рассчитывают путем сравнения абсолютного эффекта на каждом шаге с последующим дисконтированием.

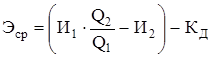

Сравнительный экономический эффект на расчетном шаге определяется по формуле:

,

,

где И1 и И2 – операционные затраты (без амортизации) на данном шаге до и после внедрения проекта; Q1 и Q2 – объем выпускаемой продукции до и после внедрения проекта на данном шаге; КД – инвестиционные затраты, производимые на данном шаге.

Сравнительный экономический эффект в целом по проекту определяется по формуле:

.

.

Пример расчета сравнительного экономического эффекта представлен в примере.

Пример

В 0 году для предприятия разработан бизнес-план инвестиционного проекта (сроком на 5 лет), направленного на увеличение выпуска продукции за счет приобретения дополнительных единиц оборудования.

Необходимо приобрести 3 новых станка стоимостью 1000 ден.ед. каждый; дополнительных площадей приобретать не надо. Через 2 года необходимо будет провести ремонт имеющегося на предприятии старого оборудования; стоимость ремонта 500 ден.ед. Таким образом, инвестиции: КД(0г)=3*1000=3000 ден.ед. в 0 год, КД(2г)=500 ден.ед. во 2 год.

Выпуск продукции: до внедрения проекта Q1=100 изделий в год; после внедрения проекта Q2=150 изделий в год. Выпуск продукции на протяжении ближайших 5 лет изменяться не будет.

Условно постоянные затраты (баз амортизации) до внедрения проекта составляют Sпост.1=3000 ден.ед. в год, а после внедрения проекта Sпост.2=3100 ден.ед. в год. Переменные затраты на единицу продукции и до и после внедрения проекта составляют Sперем.1=Sперем.2=35 ден.ед. на одно изделие. Таким образом, операционные затраты (без амортизации): до внедрения проекта И1=35*100+3000=6500 ден.ед.; И2=35*150+3100=8350 ден.ед.

Значение ставки дисконта принято равным 20%.

Таблица 4.18

Расчет сравнительного экономического эффекта

|

Год (расчетный шаг) |

0 |

1 |

2 |

3 |

4 |

|

Инвестиционные затраты, ден.ед. |

3000 |

0 |

500 |

0 |

0 |

|

Операционные затраты, ден.ед. | |||||

|

До внедрения проекта |

6500 |

6500 |

6500 |

6500 |

6500 |

|

После внедрения проекта |

8350 |

8350 |

8350 |

8350 |

8350 |

|

Выпуск продукции, шт./год | |||||

|

До внедрения проекта |

100 |

100 |

100 |

100 |

100 |

|

После внедрения проекта |

150 |

150 |

150 |

150 |

150 |

|

Коэффициент дисконтирования |

1 |

0,8333 |

0,6944 |

0,5787 |

0,4823 |

|

Эффект на каждом шаге, ден.ед. |

-1600 |

1400 |

900 |

1400 |

1400 |

|

Дисконтированный эффект на каждом шаге, ден.ед. |

-1600 |

1167 |

625 |

810 |

675 |

|

Сравнительный экономический эффект, руб. |

1677 | ||||