Составление конкретного бизнес-плана по освоению производства новой продукции

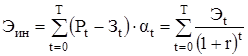

Расчет интегрального экономического эффекта. Интегральный экономический эффект рассчитывают в том случае, когда можно оценить конечный доход от реализации проекта. С учетом высказанных выше допущений формула расчета интегрального экономического эффекта имеет вид:

,

,

где Рt – результаты на t-ом расчетном шаге; Зt – з

атраты на t-ом расчетном шаге; Эt – эффект на t-ом расчетном шаге; Т – срок жизни проекта. При этом затраты на каждом расчетном шаге рассчитываются как Зt=Иt+Кt, где Иt – операционные издержки (без амортизации) на t-ом расчетном шаге; Кt – инвестиционные затраты на t-ом расчетном шаге. Пример расчета интегрального экономического эффекта инвестиционного проекта представлен ниже.

Пример

Инвестиционный проект предприятия по производству мебели рассчитан на 5 лет. Капиталовложения будут осуществляться только на первом (0-ом) году жизни проекта. Выпуск продукции условно берется по 600 комплектов в год, т.к. исследования рынка показали, что корпусная мебель как товар находится на фазе роста или зрелости, и в ближайшие 3-5 лет спрос на продукцию не снизится.

Таким образом, согласно рассчитанным ранее показателям бизнес-плана, на каждом году жизни проекта объем произведенной и проданной продукции составит 600 комплектов; операционные затраты составят 11 282 747 руб. в год (себестоимость 600 комплектов мебели в год без амортизации). Инвестиционные затраты будут производиться только в первый год и составят 4 189 558 руб. Дополнительные инвестиционные затраты в течение оставшихся четырех лет жизни инвестиционного проекта не предусмотрены. Доходы от реализации продукции составят 13 705 800 руб. в год (600 комплектов по цене 22 843 руб.).

Налог на прибыль составляет 24% (2005 год).

Ставка дисконта принята равной 20%.

Для данного проекта рассчитывается интегральный экономический эффект, т.к. реализация данного проекта происходит не за счет изменения действующего производства, а за счет запуска нового (новое оборудование и т.д.). Результаты расчетов представлены в табл.13.

Таблица 4.13

Расчет интегрального экономического эффекта проекта

|

Год (расчетный шаг) |

0 |

1 |

2 |

3 |

4 | |

|

1 |

Инвестиционные затраты, руб. |

4 189 558 |

0 |

0 |

0 |

0 |

|

2 |

Операционные затраты, руб. |

11 282 747 |

11 282 747 |

11 282 747 |

11 282 747 |

11 282 747 |

|

3 |

Доход, руб. |

13 705 800 |

13 705 800 |

13 705 800 |

13 705 800 |

13 705 800 |

|

4 |

Прибыль до налогообложения, руб. (3)–(2) |

13 705 800– –11 289 747= 2 423 053 |

2 423 053 |

2 423 053 |

2 423 053 |

2 423 053 |

|

5 |

Прибыль после налогообложения, руб. (4)*(1-0,14) |

2 423 053* *0,76= 1 841 520 |

1 841 520 |

1 841 520 |

1 841 520 |

1 841 520 |

|

6 |

Эффект на каждом шаге, руб. (5)–(1) |

1 841 520– –4 189 558= -2 348 038 |

1 841 520 |

1 841 520 |

1 841 520 |

1 841 520 |

|

7 |

Коэффициент дисконтирования на каждом шаге |

1/(1+0,2)0= 1 |

1/(1+0,2)1= 0,833333 |

1/(1+0,2)2= 0,694444 |

1/(1+0,2)3= 0,578704 |

1/(1+0,2)4= 0,482253 |

|

8 |

Интегральный экономический эффект на каждом шаге, руб. (6)*(7) |

-2 348 038* *1= -2 348 038 |

1 841 520* *0,833333= 1 534 600 |

1 841 520* *0,694444= 1 278 833 |

1 841 520* *0,578704= 1 065 695 |

1 841 520* *0,482253 888 080 |

|

9 |

Интегральный экономический эффект, руб. |

-2 348 038+1 534 600+1 278 833+1 065 695+888 080= 2 419 170 | ||||

В результате реализации проекта при норме дохода в 20% интегральный экономический эффект в пересчете на сегодняшний день составит 2 419 170 руб.

Ставка дисконта r. Различают реальную и номинальную (с учетом инфляции) ставку дисконта. Если расчет показателей результатов и затрат выполняют в твердой валюте, например, в долларах США или в так называемых у.е., то применяют реальную ставку дисконта. Если расчет ведут в рублях (что характерно для рассматриваемых нами проектов), то применяют номинальную ставку дисконта.

Во всех случаях сначала оценивают реальную ставку дисконта по формуле

r = rf + rp ,

где rf – безрисковая ставка дохода; rp – премия (доплата) за риск.

В качестве безрисковой ставки берут ставку дохода государственных облигаций за год. Информация об этих ставках в годовых процентах регулярно публикуется в таких изданиях, как «Эксперт», «Коммерсантъ», «Ведомости» и других. Причем выбирают облигации того транша, срок погашения которых соизмерим со сроком жизни проекта.

Премия (доплата) за риск зависит от степени рискованности проекта. Для мало рискованных проектов (переоснащение производства) rp = 3–5%, для проектов средней рискованности (наращивание мощности) rp = 5–8%, для проектов высокого риска (освоение принципиально нового продукта) rp =8–10% и более.

Когда расчет ведут в рублях, применяют номинальную ставку дисконта, которая может быть определена исходя из реальной ставки по формуле И. Фишера

rн =r(1+i)+i,

где i – годовой темп инфляции (в долях единицы).