Формирование эффективной социальной политики в условиях нестабильной деятельности предприятия

Из проведенного выше анализа абсолютных показателей доходности можно сделать вывод, что за последние 3 года наблюдаются неустойчивая динамика прибыли предприятия, особенно это касается основной деятельности. А если учесть, что в 2000 г. балансовая прибыль ОАО «Стекломаш» составила 5458 тыс. руб. (Приложение Ж), то положение предприятия никак нельзя назвать стабильным. Снижение прибыли более чем

в 2 раза за 1 год и ее последующие колебания свидетельствуют о нестабильной деятельности предприятия, несмотря на то, что пока завод не терпит убытков. Возможно, все еще сказываются последствия кризиса российской экономики 1998 года. Ведь ОАО «Стекломаш» – одно из тех предприятий, которые сумели выжить, сохранить прибыльность путем реорганизации. Однако полностью оправиться от дефолта ему еще, видимо, не удалось.

Расчет относительного показателя доходности – рентабельность оборота (таблица Е.1) подтверждает определенные выше тенденции. Его значение снижается год от года. Так, в 2002 г. темп роста показателя составил 91,11%, а в 2003 г. – 99,08%.

Для более полной оценки деятельности предприятия необходимо провести анализ эффективности использования основных средств и трудовых ресурсов. Это позволит установить возможные причины снижения прибыльности.

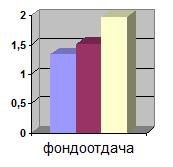

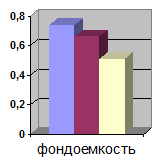

Результаты анализа использования основных средств приведены в таблице Е.4. Как видим, показатели использования основных средств за последние 3 года улучшились, что отражено и на рисунке 16. В частности, значительно возросла фондоотдача, а, следовательно, снизилась фондоемкость товарной продукции.

Рисунок 16 – Динамика изменения показателей использования основных средств в 2001–2003 гг.

Для выявления влияния различных факторов на показатель фондоотдачи в 2003 г. был проведем факторный анализ. В качестве модели мы использовали формулу

ФО = ТП / ОС, (3)

где ФО – фондоотдача;

ТП – объем товарной продукции в действующих оптовых ценах предприятия, тыс. руб.;

ОС – среднегодовая стоимость основных средств, тыс. руб.

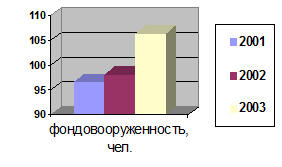

Анализ показал, что фондоотдача в 2003 г. возросла благодаря увеличению объема товарной продукции, а рост стоимости основных средств привел к ее незначительному уменьшению (на 0,03). Если учесть, что возросла и фондовооруженность, можно заключить, что основные средства используются весьма эффективно. Кроме того, рентабельность производства согласно таблице Е.1 в 2002 г. выросла на 0,78%, а в 2003 г. – на 1,12%. Рост данного показателя, безусловно, объясняется увеличением балансовой прибыли, а также повышением эффективности использования основных средств.

Результаты анализа использования трудовых ресурсов приведены в таблице Е.5. Согласно таблице Е.5, численность работающих (как общая, так и ППП, и рабочих) за последние 3 года уменьшилась. Следовательно, на предприятии все еще идет процесс сокращения производства. И снижение численности является одной из причин роста фондовооруженности. В то же время фонд оплаты труда постепенно возрастает, даже с опережением инфляции. Так, темпы роста общего ФОТ составили в 2002 г. 122,26%, в 2003 г. – 117,03%, тогда как индекс инфляции – 115,11% и 112,2% соответственно.

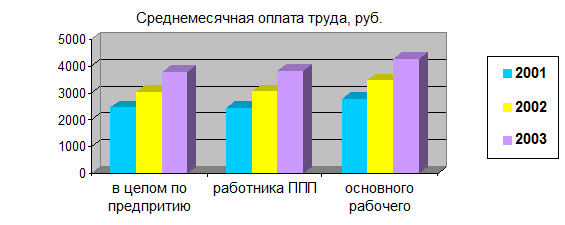

Динамика изменения среднемесячной зарплаты отражена на рисунке 17. В целом по предприятию темпы ее роста возросли с 123,30% в 2002 г. до 123,66%. Однако темпы роста среднемесячной оплаты труда ППП и основных рабочих уменьшаются (таблица Е.5). Видимо, в последнее время повышение зарплаты касается больше руководителей, чем простых рабочих и служащих. Так же столь значительный рост среднемесячной зарплаты можно объяснить увеличением ФОТ при одновременном сокращении численности работников.

Рисунок 17 – Сравнительная динамика изменения среднемесячной оплаты труда в 2001–2003 гг.

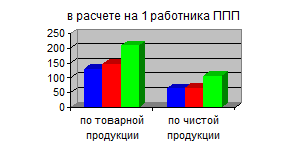

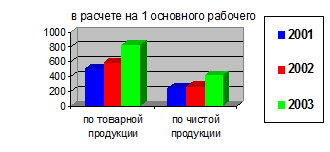

Производительность труда рассчитана по товарной и по чистой продукции в расчете как на 1 работника ППП, так и на 1 основного рабочего. Все показатели производительности труда за последние 3 года увеличились. Однако в 2003 г. наблюдается слишком резкий рост, что показано на рисунке 18. Это объясняется значительным увеличением в 2003 г. как товарной, так и чистой продукции, а также небольшим сокращением численности персонала.

Производительность труда, тыс. руб. / чел.

Рисунок 18 – Динамика изменения показателей производительности труда в 2001–2003 гг.

Как известно, любые резкие изменения в деятельности предприятия нежелательны. В нашем случае резко увеличился объем товарной и чистой продукции, выросла производительность труда и фондоотдача. В то же время значение показателя прибыли от реализации сильно колеблется, снижается рентабельность оборота. Таким образом, налицо нестабильная деятельность предприятия. Однако для комплексной оценки деятельности предприятия необходимо провести анализ его финансового состояния.

2.3 Анализ финансового состояния предприятия

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени. Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным.

Анализ финансового состояния ОАО Орловский завод «Стекломаш» проведем на основе данных таблицы И.1, в которой приведены основные показатели финансового состояния предприятия за 2000–2002 гг.

Анализ целесообразно начать с анализа платежеспособности предприятия, то есть его способности погасить свои обязательства. Для этого составим таблицу 5.

Таблица 5 – Анализ платежеспособности ОАО «Стекломаш»

|

Показатели |

Норматив |

2000 г |

2001 г |

2002 г |

2003 г |

|

1 Коэффициент общей платежеспособности |

2 |

2,24 |

2,11 |

1,93 |

2,43 |

|

2 Коэффициент восстановления (утраты) платежеспособности |

1 |

* |

0,59 |

0,65 |

0,75 |

Так как в 2000 и 2001 гг. коэффициент общей платежеспособности был больше нормативного, то для 2001 г. рассчитан коэффициент утраты платежеспособности. Он оказался меньше норматива (0,59), из чего следовало, что в ближайшее время предприятие утратит платежеспособность.