Формирование эффективной социальной политики в условиях нестабильной деятельности предприятия

Квалификационные требования к работникам предприятия, не связанным с управлением, определяются штатным расписанием и должностными инструкциями, разрабатываемыми под требования конкретного подразделения. Привлечение к труду персонала строится на основе постоянных трудовых отношений. Заработная плата по профессиям рабочих регулируется «Планом по труду и заработной плате ОАО Орловский завод «Стекл

омаш».

2.2 Технико-экономический анализ деятельности ОАО «Стекломаш»

Одной из основных особенностей деятельности предприятия является единичное и иногда мелкосерийное производство продукции, что обусловлено принципом работы «под заказ». Кроме того, вся выпускаемая продукция имеет длительный производственный цикл. Поэтому при анализе акцент будет сделан на товарный и чистый выпуск продукции, а также на эффективность использования основных средств и трудовых ресурсов.

Технико-экономический анализ будем проводить по данным таблицы Е.1, в которой отражены основные технико-экономические показатели деятельности ОАО Орловский завод «Стекломаш» за 2001–2003 годы.

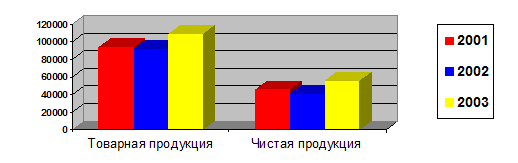

Объем товарной продукции является одним из важнейших показателей деятельности ОАО «Стекломаш». В последние годы наблюдается увеличение темпов роста данного показателя (112,81% и 133,23% в 2002 и 2003 годах соответственно). На рисунке 13 отображена динамика изменения товарной продукции в сопоставимых ценах. Как видим, инфляция в 2002 году, составившая 15,11%, перекрыла темп роста объема товарной продукции. Таким образом, с учетом инфляции темпы роста анализируемого показателя составили 98 и 118,74% соответственно (Таблица Е.2). То есть, объем товарной продукции в сопоставимых ценах в 2002 г. снизился по сравнению с 2001 г. на 2%, а в 2003 г. увеличился на 18,74% по сравнению с 2002 г.

Рисунок 13 – Динамика изменения товарной и чистой продукции в сопоставимых ценах в 2001–2003 гг. (тыс. руб.)

Что касается себестоимости товарной продукции, то в 2002 г. темпы ее роста превысили темпы роста товарной продукции на 6,89%, следовательно, прибыльность выпускаемой продукции снизилась. В 2003 г. темпы роста себестоимости были на 2,03% ниже темпов роста объема товарной продукции.

Темп роста материальных затрат на выпуск товарной продукции в 2003 г. снизился по сравнению с 2002 г. на 3%, что обусловило снижение материалоемкости товарной продукции в 2003 г. на 0,05, тогда как в 2002 г. этот показатель увеличился на 0,03.

Таким образом, по данным таблицы Е.2 можно сделать вывод, что в целом показатели выпуска товарной продукции в 2002 г. ухудшились по сравнению с 2001 г., а в 2003 г., наоборот, улучшились (увеличилась прибыльность продукции, снизилась материалоемкость).

Чистая продукция представляет собой товарную продукцию за минусом материальных затрат и амортизации основных средств. Так, согласно данным таблицы Е.2, чистая продукция составила:

– в 2001 г. – 35671 тыс. руб.;

– в 2002 г. – 36876 тыс. руб.;

– в 2003 г. – 55643 тыс. руб.

Исследуя динамику данного показателя в сопоставимых ценах, представленную на рисунке 13, легко заметить, что его рост на 3,38% в 2002 г. перекрывается инфляцией, составившей 15,11%. Таким образом, объем чистой продукции в сопоставимых ценах снизился на 10,19%. Что же касается 2003 г., то темп роста показателя чистой продукции даже в сопоставимых ценах имеет высокое значение: 134,48%. Для выявления причин столь значительного колебания объемов чистой продукции необходимо провести факторный анализ данного показателя (в сопоставимых ценах). С этой целью мы применили метод цепных подстановок, воспользовавшись в качестве факторной модели формулой

ЧП = ТП – МЗ – Ам, (1)

где ЧП – чистая продукция, тыс. руб.;

ТП – товарная продукция, тыс. руб.;

МЗ – материальные затраты на выпуск товарной продукции, тыс. руб.;

Ам – амортизация основных средств, тыс. руб.

В данной модели только показатель товарной продукции является качественным, а остальные – количественные. При проведении факторного анализа в качестве базы был принят 2002 г., а в качестве отчета – 2003 г. Результаты анализа показали, что в целом чистая продукция увеличилась на 14269 тыс. руб. Увеличение материальных затрат и суммы амортизации основных средств привело к снижению анализируемого показателя на 2918 и 88 тыс. руб. соответственно. Показатель товарной продукции также увеличился, что привело к росту чистой продукции на 17275 тыс. руб. Таким образом, столь значительное увеличение показателя чистой продукции в 2003 г. объясняется резким увеличением объемов товарной продукции.

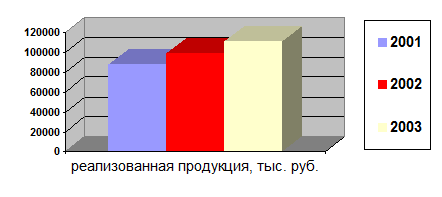

В задачу любого предприятия входит не только выпуск, но и реализация продукции. Ведь именно после реализации продукция приносит своему изготовителю прибыль. Объем реализации продукции ОАО «Стекломаш» за последние 3 года увеличился как в действующих, так и в сопоставимых ценах (таблица Е.3), что отражено на рисунке 14. Однако темп роста данного показателя уменьшился: в 2002 г. он составлял 129,71% в действующих и 112,68% в сопоставимых ценах, а в 2003 г. – 124,8% и 111,23% соответственно.

Рисунок 14 – Динамика изменения объема реализации продукции в сопоставимых ценах в 2001–2003 гг.

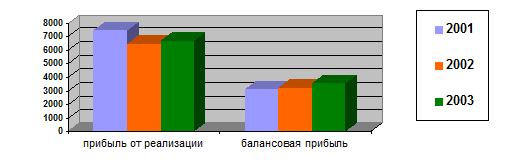

Что касается прибыли от реализации, то в сопоставимых ценах она снижается на 13,08% в 2002 г., а в 2003 г. увеличивается на 3,06% (таблица Е.3), что отражено на рисунке 15. Это говорит о недостаточно эффективной деятельности предприятия в области реализации продукции, так как незначительное увеличение произошло после уменьшения прибыли в предыдущие годы.

Балансовая прибыль ОАО «Стекломаш» в 2002 г. увеличилась на 18,18% (в сопоставимых ценах – на 2,67%), несмотря на снижение прибыли от реализации, а в 2003 г. анализируемый показатель увеличился еще более значительно: на 23,72% в действующих или на 10,27% в сопоставимых ценах (рисунок 15). Такое увеличение не может быть объяснено только ростом прибыли от реализации. Необходимо провести факторный анализ показателя балансовой прибыли, чтобы выяснить причины его увеличения в 2003 г. Для этого составим факторную модель (формула 2) и используем метод цепных подстановок.

БП = Пр + ОД – ОР + ВД – ВР, (2)

где БП – балансовая прибыль, тыс. руб.;

Пр – прибыль от реализации, тыс. руб.;

ОД и ОР – операционные доходы и расходы соответственно, тыс. руб.;

ВД и ВР – внереализационные доходы и расходы соответственно, тыс. руб.

Рисунок 15 – Сравнительная динамика изменения прибыли от реализации и балансовой прибыли в сопоставимых ценах в 2001–2003 гг., тыс. руб.

Результаты проведенного анализа показали, что наибольшее влияние на рост показателя балансовой прибыли оказало увеличение прибыли от реализации и снижение операционных расходов (балансовая прибыль возросла на 904 и 464 тыс. руб. соответственно). Остальные показатели повлияли на значение балансовой прибыли в сторону уменьшения.