Издержки производства и пути их снижения

Одним из таких методов является сметный. Суть его состоит в том, что смета затрат составляется в целом по предприятию, а размеры затрат по отдельным экономическим элементам берутся из различных разделов плана. Другим методом составления сметы затрат на производство является калькуляционный. Калькуляционные статьи расходов, особенно комплексные, расчленяются при расчете на экономические элементы

. Но так как в калькуляции определяется себестоимость только товарной продукции, то для установления общей суммы затрат её следует скорректировать на себестоимость изменения остатков незавершенного производства, резервов предстоящих расходов, расходов будущих периодов и на затраты, связанные с работами и услугами, не включаемыми в состав валовой и товарной продукции.

Нормативный метод.

Здесь уровень затрат на производство и реализацию рассчитывается на основе заранее составленных норм и нормативов. Важнейшее достоинство нормативного метода – возможность обособленного учёта отклонений от действующих норм и их причин.

Фактическая себестоимость продукции определяется алгебраическим сложением суммы затрат по текущим нормам, величины отклонений от норм и величины изменений норм по формуле (1.15).

Зф = Зн + О + И (1.15)

где: Зф - затраты фактические;

Зн — затраты нормативные;

О — величина отклонений от норм;

И — величина изменений норм.

При планировании себестоимости указанные методы применяются, как правило, одновременно, в комплексе, что позволяет решать ряд взаимосвязанных задач. Они дополняют друг друга и делают процесс планирования сквозным. Технологический процесс планирования себестоимости (издержек) представлен схематично в приложении 3.

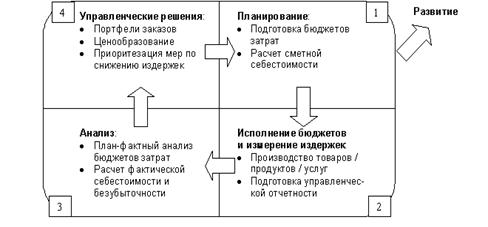

Эффективное управление издержками осуществляется по непрерывному циклу, схематически изображенному на рис. 1.9 [29].

Рис. 1.9. «ПИАР-цикл» управления издержками (Планирование – Измерение - Анализ – Решение)

Таким образом, тщательно изучив предмет, методы и сущность анализа издержек предприятия можно сделать следующие выводы:

1. Анализ издержек осуществляется путем сравнения плановых бюджетов затрат с фактическими затратами и путем расчета безубыточности по видам продукции.

2. Снижение издержек производится по приоритетным направлениям, определенным в результате проведенного анализа.

3. Дополнительное повышение эффективности деятельности предприятия обеспечивается принятием обоснованных управленческих решений в сфере формирования портфелей заказов и ценообразования.

Глава 2. Анализ издержек производства в ОАО фирма «Горняк»

2.1 Характеристика предприятия: основные виды деятельности и организационно-правовая форма ОАО фирма «Горняк»

Открытое акционерное общество по специальному подземному строительству Фирма "Горняк", именуемое в дальнейшем "Общество", было создано как Акционерное общество открытого типа «Горняк» (Регистрационное свидетельство № 1195 серии ЛР от 19.10.1991г.), зарегистрировано Новосибирской регистрационной палатой 15.10.1999 г. за № 5117 в новой редакции.

Полное фирменное наименование Общества на русском языке: Открытое акционерное общество по специальному подземному строительству Фирма «Горняк». Сокращенное фирменное наименование Общества на русском языке – ОАО Фирма «Горняк». Место нахождения Общества (почтовый адрес): 630032, г. Новосибирск, ул. Большая, д.365а.

Открытое акционерное общество по специальному подземному строительству Фирма "Горняк" является правопреемником Акционерного общества открытого типа «Горняк». Общество является коммерческой организацией. На настоящий момент единственным собственником и учредителем является Генеральный директор Общества Рагозин Сергей Николаевич.

Общество самостоятельно планирует свою производственно-хозяйственную деятельность. Основу планов составляют договоры, заключаемые с потребителями продукции и услуг, а также поставщиками материально-технических и иных ресурсов.

Реализация продукции, выполнение работ и предоставление услуг осуществляются по ценам и тарифам, устанавливаемым Обществом самостоятельно.

Внутреннюю деятельность регламентируют следующие документы:

1. Устав;

2. Приказ об учетной политике на хххх год (принимается ежегодно);

3. Правила внутреннего трудового распорядка ОАО фирма «Горняк»;

4. Положение об оплате труда в ОАО фирма «Горняк»;

5. Должностные обязанности для рабочих и служащих всех специальностей;

6. Инструкции по охране труда для рабочих всех специальностей;

7. Инструкции по охране труда для рабочих узких специальностей;

8. Сведения об обеспечении безопасных условий и охраны труда;

9. Иные нормативные локальные акты по предприятию.

Основными видами деятельности Общества являются:

- производство строительных, строительно-монтажных, геодезических работ;

- специализированные работы по строительству подземных сооружений: коллекторов, шахт, тоннелей, насосных и других инженерных сетей;

- стабилизация грунтов при помощи цементизации, замораживания и других химических методов;

- производство буровых работ: для водопонижения, бурение на воду;

- транспортно-складские услуги.

Общество осуществляет свою деятельность на основании лицензии, выданной Федеральным агентством по строительству и жилищно-коммунальному хозяйству от 24.05.2004 года за № ГС-6-54-01-27-0-5404107358-003311-1 в соответствии с которой ему разрешается осуществление строительства зданий и сооружений I и II уровней ответственности в соответствии с государственным контрактом.

ОАО фирма «Горняк» находится на упрощенной системе налогообложения с 2005 года, где в качестве налогооблагаемой базы выбрана статья «доходы». Общество уплачивает следующие налоги и взносы:

- Единый налог, применяемый при упрощенной системе налогообложения со всех видов доходов, оговоренных ст. 27 НК РФ;

- Взносы на обязательное пенсионное страхование в ПФР с разбивкой на страховую и накопительную части (до 01.01.2008 – 10% и 4% , с 01.01.2008 – 8% и 6% соответственно) 14% от фонда оплаты труда;

- Страховые взносы в ФСС от профзаболеваний и несчастных случаев на производстве;

- Плата за негативное воздействие на окружающую среду;

- Транспортный налог.

Целями общества являются:

1. Извлечение и максимизация прибыли;

2. Минимизация издержек производства;

3. Создание рыночной структуры;

4. Выполнение строительно-монтажных работ, производство товаров и оказание услуг;

5. Проведение научно-технических, социально-экономических и экологических разработок;

6. Осуществление посреднических, торгово-закупочных и других коммерческих операций.

Цели - это конкретное конечное состояние или желаемый результат, к которому стремится организационная система.

Задачи - это предписанная работа, серия работ или часть работы, которая должна быть выполнена с требуемым качеством в заранее оговоренные сроки.

Главной задачей для ОАО фирма «Горняк» являются заключенные договора на выполнение строительно-монтажных работ на объектах: ВЭПП-5 ИЯФ СО РАН имени Будкера; строительство канализационного коллектора от КНС-2 поселка аэропорта до ГНС г. Оби; реконструкция канализационного коллектора №3 от автовокзала до улицы Семьи Шамшиных; строительство канализационного коллектора на разъезде Иня со специальным методом (заморозка грунтов); Капитальный ремонт системы канализования Академгородок – Новосибирск от К13 до К32.

Другие рефераты на тему «Экономика и экономическая теория»:

- Экономико-исторические концепции генезиса и развития человеческого капитала

- 1621 Внешнеэкономические товарообменные операции - правильно исчисляем НДС

- Понятие и назначение предприятия в рыночном механизме, цели и философия предприятия

- Земельный кадастр как инструмент регулирования социально-экономического развития города

- Государственное регулирование экономики

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России