Издержки производства и пути их снижения

* – таблица составлена по журналу-ордеру по счетам 20 “Основное производство”, 23 “Вспомогательное производство”, 26 “Общехозяйственные расходы”, 90 «Продажи», 91 «Прочие доходы и расходы», 97 «Расходы будущих периодов» снизить издержки на единицу продукции за счет более экономного использования топлива и энергии, уменьшения прочих расходов и снижения внереализационных расходов. Однако за сче

т резкого скачка удельного веса на сырье и материалы полученная экономия оказалась ничтожно малой.

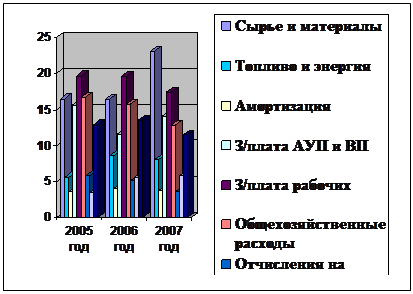

Структура произведенных расходов также изображена графически на рис. 2.2, где более четко видны колебания удельного веса затрат:

Рис. 2.2. Удельный вес затрат на производство ОАО фирмы «Горняк» за 2005 -2007 гг.

Следующий этап в анализе издержек производства – разделение расходов в зависимости от характера условий получения и направлений деятельности предприятия (таблицы 2.4 и 2.5).

Рассмотрим виды расходов ОАО фирма «Горняк» в зависимости от характера условий получения и направлений деятельности предприятия. Для этого воспользуемся таблицей 2.5 и 2.6, которая позволит оценить структуру расходов и их динамику за 2005/2006 г. и 2006/2007 г.

Таблица 2.5. Расходы (затраты, издержки) предприятия за 2005/2006 год (в тыс. руб.)

|

Виды расходов предприятия |

Абсолютные величины |

Удельные веса (%) в общей величине расходов |

Изменения | |||

|

2005 |

2006 |

2005 |

2006 |

В абсолютных величинах |

В удельных весах | |

|

1. Расходы от обычных видов деятельности |

11387,1 |

10345,9 |

83,7 |

80,9 |

-1041,2 |

- 2,8 |

|

2. Операционные расходы |

467,3 |

713,7 |

3,4 |

5,6 |

+246,4 |

+ 2,2 |

|

3. Внереализационные расходы, включая налог на прибыль и иные аналогичные обязательные платежи |

1757,2 |

1727,2 |

12,9 |

13,5 |

- 30 |

+ 0,6 |

|

4. Итого расходов |

13611,6 |

12786,8 |

100 |

100 |

-824,8 |

0 |

Из таблиц 2.5 и 2.6 мы можем видеть, что основной вид расходов ОАО фирма «Горняк» представляет собой расходы по обычным видам деятельности: 83,7% за 2005 год, 80,9 % за 2006 год и 82,6% за 2007 год.

Операционные и внереализационные расходы совокупно составили: 16,3% за 2005 год, 19,1% за 2006 год и 17,3% за 2007 год. Это составляет почти 1/5 часть от общей доли расходов за весь период. Существующие условия в ОАО фирма «Горняк» навряд ли можно назвать нормальными при столь высоком удельном весе прочих (операционных и внереализационных) расходов.

В абсолютных же величинах за период 2005/2006 гг. наблюдается отрицательная динамика -824,8 тыс. руб., что связано со снижением объема производства и ростом операционных расходов. За 2006/2007 гг. динамика оказалась положительной благодаря наращенному объему производства, при опять же растущих операционных расходах.

Таблица 2.6. Расходы (затраты, издержки) предприятия за 2006/2007 года (в тыс. руб.)

|

Виды расходов предприятия |

Абсолютные величины |

Удельные веса (%) в общей величине расходов |

Изменения | |||

|

2006 |

2007 |

2006 |

2007 |

В абсолютных величинах |

В удельных весах | |

|

1. Расходы от обычных видов деятельности |

10345,9 |

12301,7 |

80,9 |

82,6 |

+ 1955,8 |

+ 1,8 |

|

2. Операционные расходы |

713,7 |

866,6 |

5,6 |

5,8 |

+ 152,9 |

+ 0,2 |

|

3. Внереализационные расходы, включая налог на прибыль и иные аналогичные обязательные платежи |

1727,2 |

1715,6 |

13,5 |

11,5 |

- 11,6 |

- 2,0 |

|

4. Итого расходов |

12786,8 |

14883,9 |

100 |

100 |

+ 2097,1 |

0 |

Большое значение имеет классификация затрат на постоянные (условно-постоянные) и переменные (условно-переменные). К постоянным (условно-постоянным) издержкам в ОАО фирма «Горняк» можно отнести затраты по обслуживанию и управлению производством, амортизацию, транспортный налог, затраты на ремонт оборудования, оплату за аренду земли, услуги банка, теплоэнергоносители и т.д. К переменным (условно-переменным) – затраты на сырье и материалы, теплоэнергоносители на технические нужды, заработную плату рабочих, включая отчисления в социальные фонды, налог на применение УСНО. Представим разделение затрат в виде таблицы 2.7.

Другие рефераты на тему «Экономика и экономическая теория»:

- Оценка производственных мощностей предприятия

- Анализ хозяйственной деятельности организации на базе его бухгалтерской отчетности

- Федеральная инвестиционная политика в области привлечения прямых иностранных инвестиций в экономику России

- Экономика недвижимости

- Анализ деятельности Минского подшипникового завода за 2007 год

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России