Издержки производства и пути их снижения

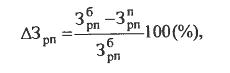

Планируемое снижение затрат на один рубль продукции (∆ Зрn) в процентах рассчитывается аналогично формуле (1.10) по формуле (1.11).

(1.11)

(1.11)

где Збрп , Зnрп – затраты на рубль продукции в отчетном и плановом периодах соответственно.

Рассмотрим методику расчетов экономии затрат по отдельным факторам.

Сумма пере

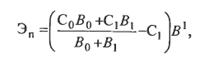

ходящей на планируемый год экономии (Эn), получаемой от мероприятий внедренных в базисном году может быть определена по формуле (1.15).

(1.11)

(1.11)

где С0, С1 – себестоимость единицы продукции до и после проведения мероприятия;

В0, В1 – количество единиц продукции, произведенных до и после;

В1 – количество единиц продукции, производимых в планируемом году.

Экономия от снижения материальных затрат (Эм) находится по формуле (1.12).

![]() (1.12)

(1.12)

где Нм0, Нм1 – норма расхода сырья на единицу продукции до и после проведения мероприятия;

Ц – цена единицы сырья;

В1 – количество единиц продукции, выпускаемых с момента проведения мероприятия до конца планируемого года.

Уменьшение расходов на заработную плату и отчислений на социальные нужды в результате снижения трудоемкости единицы продукции (Эз) рассчитывается по формуле (1.13).

(1.13)

(1.13)

где t0, t1 – трудоемкость единицы продукции до и после проведения мероприятия, нормо-ч;

Зт0, Зт1 – среднечасовая тарифная ставка рабочего до и после проведения мероприятия;

∆Дз – средний процент дополнительной зарплаты для данной категории рабочих;

∆Г – установленный процент отчислений на социальные нужды.

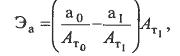

Относительная экономия на амортизационных отчислениях (Эа) в результате улучшения использования производственных фондов исчисляется по формуле (1.14).

(1.14)

(1.14)

где а0, а1 – общая сумма амортизационных отчислений в базисном и планируемом годах, тыс.р.;

Аr0, Ar1 – объем товарной продукции в базисном и планируемом годах, тыс.р.

Метод калькуляций. С помощью этого метода обосновывается величина затрат на производство единицы продукции, работ, услуг или их структурных элементов, например детали, узла. При планировании себестоимости данным методом важно правильно определить объекты калькулирования (на отдельные узлы или детали; на заказ или единичная; сортовая; пофазная).

Калькуляции могут быть сметные, плановые и отчетные. Сметные рассчитываются на новые виды продукции. Плановые калькуляции учитывают условия производства конкретного планового периода, т.е. действующие в нем плановые нормы затрат. Отчетные калькуляции отражают фактические затраты на выпуск и реализацию продукции. Существует типовая номенклатура затрат по статьям калькуляции, однако министерства и ведомства могут вносить в нее изменения в зависимости от отраслевых особенностей.

Типовая номенклатура включает следующие статьи:

1. Сырье и материалы;

2. Возвратные отходы (вычитаются);

3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций;

4. Топливо и энергия на технологические цели;

5. Заработная плата производственных рабочих;

6. Отчисления на социальные нужды;

7. Расходы на подготовку и освоение производства;

8. Общепроизводственные расходы;

9. Общехозяйственные расходы;

10. Потери от брака;

11. Прочие производственные расходы;

12. Коммерческие расходы.

Итог первых 9 статей образует цеховую себестоимость, итог 11 статей – производственную себестоимость, итог всех 12 статей – полную себестоимость.

Цеховая себестоимость представляет собой затраты производственного подразделения предприятия на производство продукции.

Производственная себестоимость помимо затрат цехов включает общие по предприятию затраты.

Полная себестоимость включает затраты и на производство и на реализацию продукции.

Общепроизводственные расходы – это расходы на обслуживание и управление производством. В их состав входят расходы на содержание и эксплуатацию оборудования и цеховые расходы.

Общехозяйственные расходы – это расходы, связанные с управлением предприятием в целом: административно-управленческие, общехозяйственные, налоги, обязательные платежи и т.д.

В состав коммерческих расходов включают расходы на тару и упаковку, расходы на транспортировку, затраты на рекламу, прочие расходы по сбыту.

Статьи затрат, входящие в состав калькуляции подразделяют на простые и комплексные. Простые состоят из одного экономического элемента (заработная плата). Комплексные статьи включают несколько элементов затрат и могут быть разложены на простые составляющие (общепроизводственные, общехозяйственные расходы).

Для калькулирования себестоимости продукции используются методы: исключения затрат; распределения затрат; комбинированный метод.

Метод исключения затрат состоит в следующем. Все продукты и полуфабрикаты, получаемые на соответствующем переделе, кроме основного, считаются попутными. Себестоимость их изготовления принимается на уровне, заложенном в оптовой цене или себестоимости аналогичных продуктов, вырабатываемых в условиях раздельного производства, и исключается из общих расходов. Оставшиеся затраты составляют себестоимость основного продукта.

Метод распределения затрат применяется в тех производствах, где из одного исходного сырья получается два и более основных продукта при отсутствии попутных. Здесь все затраты распределяются по конкретным продуктам пропорционально научно обоснованным коэффициентам.

В тех производствах, где одновременно получается несколько основных и попутных продуктов и полуфабрикатов, применяется комбинированный метод, то есть последовательное использование двух предыдущих.

Сметный метод. Он предполагает обоснование каждой статьи себестоимости с помощью специальной сметы затрат. Смета может составляться как на отдельные комплексные статьи расходов, так и в целом на объем валовой, товарной и реализуемой продукции. Этот метод достаточно трудоёмок и применяется на стадиях окончательного составления плана. В зарубежной практике планирования этот метод получил название бюджетирования, а смета затрат называется бюджетом.

Смета затрат на производство и калькуляция себестоимости различаются между собой широтой охватываемых расходов, а также по видам их классификации: по экономическим элементам и по калькуляционным статьям.

Плановая смета затрат составляется по следующей структуре:

- материальные затраты (за вычетом стоимости возвратных отходов);

- расходы на оплату труда;

- амортизация основных фондов;

- отчисления на социальные нужды;

- прочие затраты.

Главной целью плановой сметы является определение плановой производственной себестоимости продукции.

Методы составления сметы затрат на производство могут быть различными в зависимости от условий производства, этапа, вида и конкретных задач планирования.

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России