Издержки производства и пути их снижения

Таким образом, встал вопрос о необходимости разработки новых отраслевых инструкций и рекомендаций, учитывающих современные экономические тенденции и изменение законодательной базы в сфере учета. Однако, как разъяснил Минфин РФ в письме от 15 октября 2001 г. № 16-00-14/464, организация производственного учета является внутренним делом хозяйствующего субъекта. Администрация предприятия в условиях

рыночной экономики должна самостоятельно принимать решение, в каких разрезах классифицировать затраты; насколько детализировать места возникновения затрат и каким образом их увязать с центрами ответственности; вести учет фактических либо плановых (нормативных), полных либо частичных (переменных, прямых, ограниченных) затрат.

Многообразие экономических субъектов, определяемое формами собственности, экономическими, юридическими, организационными, технико-технологическими и другими факторами, компетентность руководителей, их потребность в управленческой информации в совокупности предопределяют многообразие конкретных форм организации производственного учета.

Минфин РФ признал необходимость разработки отраслевых рекомендаций по вопросам планирования и учета затрат на производство продукции (работ, услуг), по вопросам калькулирования для решения управленческих задач на предприятиях. Однако в связи с тем, что новые рекомендации до сих пор не приняты, производственные предприятия имеют возможность ориентироваться в данных вопросах только на очень старый документ. Он носит название «Основные положения по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях» и был утвержден ЦСУ СССР, Госпланом СССР, Госкомцен СССР и Минфином СССР 20 июля 1970 г. № АБ-21-Д.

При всем том, что с момента принятия данного нормативного акта прошло более тридцати лет, отдельные его положения сохранили актуальность и могут помочь правильно организовать производственный учет даже в современных условиях [22] .

1.2 Понятие и виды издержек производства

Издержки - денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей коммерческой и производственной деятельности. Издержками производства называют также затраты живого и овеществленного труда предприятия на изготовление продукции, выполнение работ и оказание услуг и их продажу (реализацию и сбыт). При этом для характеристики всех издержек производства применяют термин «затраты на производство» [9. С.164] .

Большое значение при расчете издержек имеет их классификация по тем или иным признакам, которые позволяют точно определить место возникновения затрат; величину этих затрат на 1(единицу) изготавливаемой продукции; их влияние на эффективность деятельности предприятия; дают возможность точно определить источники погашения этих затрат. Классификация затрат по некоторым признакам позволяет провести тщательный анализ и найти резервы снижения общей суммы издержек производства и затрат на 1 (единицу) изготавливаемой продукции [7. С.46].

При многоаспектной классификации насчитывают более тридцати видов издержек. Каждый раз они отражают специфику их проявления. Различные варианты классификаций издержек приведены в приложении 1 и приложении 2. Как видно из приложений, издержки производства классифицируются по различным признакам дифференциации: по связи с объемом выпускаемой продукции (постоянные и переменные), по связи с формой участия в производственном процессе (основные и накладные), в зависимости от выбранного метода отнесения затрат на себестоимость единицы (прямые и косвенные), по выполняемым функциям (экономические и бухгалтерские), по масштабу подсчета (общие и средние), по степени проявления (явные и неявные), по источнику возникновения (внешние и внутренние) и т.д.

Рассмотрим наиболее часто встречающиеся виды издержек производства более подробно.

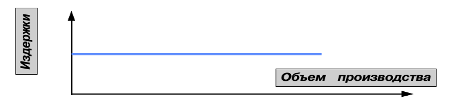

Постоянные, или непропорциональные издержки (fC) не зависят от изменения объемов производства, что легко прослеживается на рисунке 1.1. Непропорциональность затрат выражается в следующем: при увеличении объема производства постоянные затраты на единицу продукции снижаются, а при его уменьшении возрастают. Примером постоянных затрат могут служить:

- Административные и управленческие расходы;

- Амортизационные отчисления;

- Арендная плата;

- Налог на имущество.

Рис. 1.1. Зависимость постоянных издержек от объема производства

Критический уровень постоянных затрат при заданном уровне маржинального дохода и объёма продаж рассчитывается по формуле (1.1).

А=VРП (p-b), или A=B . Д дм (1.1)

где А – сумма постоянных затрат;

VPП - заданный объем продаж;

р – цена;

b – переменные затраты на единицу продукции;

Д дм - доля маржинального дохода в общей выручке.

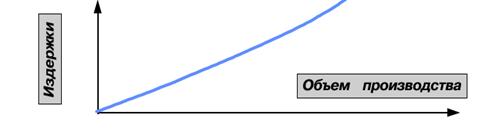

Переменные, или пропорциональные издержки (VC) зависят от изменения объемов производства. На рисунке 1.2 видно, что с увеличением объема производства они увеличиваются, а с уменьшением снижаются. Но при этом на единицу продукции переменные затраты остаются неизменными.

Рис. 1.2. Зависимость переменных издержек от объема производства

Примеры:

- Прямые материальные затраты;

- Заработная плата основного производственного персонала;

- Топливо и энергия на технологические нужды.

Деление затрат на постоянные и переменные несколько условно: многие издержки могут быть условно-постоянными (условно-переменными). Например:

- Расходы на содержание и эксплуатацию оборудования могут включать в себя расходы на плановый ремонт, производимый вне зависимости от объемов производства.

- Заработная плата некоторых категорий рабочих может включать гарантированный минимум.

Постоянные затраты могут считаться таковыми до некоторого объема производства; увеличение его влечет и увеличение этих затрат. Пример:

- Расходы на содержание аппарата управления можно считать неизменными до определенного уровня производства; рост объемов и усложнение производства неизбежно влечет за собой увеличение, к примеру, числа экономистов и общей суммы затрат на содержание аппарата управления.

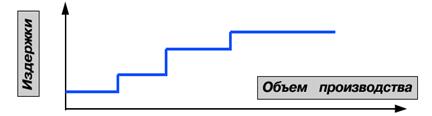

Условно-постоянные издержки зависят от произведенного количества, но меняются ступенчато с изменением объемов производства, что отображено на рисунке 1.3.

Рис. 1.3. Зависимость условно-постоянных издержек от объема производства

Средние издержки – издержки на единицу продукции. Средние постоянные издержки (AFC) определяются по формуле (1.2).

AFC = FC / Q (1.2)

где FC - суммарные постоянные издержки;

Q - соответствующее количество произведенной продукции [14. С.352].

Расходы по хранению материалов и готовой продукции с ростом объемов производства могут изменяться скачком. Например, до определенного уровня производства достаточно арендовать один склад. При дальнейшем росте объемов производства необходимо арендовать два склада. При этом арендная плата увеличивается.

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России