Издержки производства и пути их снижения

либо

либо ![]() (1.8)

(1.8)

где ЭПЛ — эффект производственного левереджа;

МД — маржинальный доход;

Зпост — постоянные затраты;

П — прибыль.

Найденное с помощью формулы (1.8) значение эффекта производственного левереджа в дальнейшем используется для прогнозировани

я изменения прибыли в зависимости от изменения выручки предприятия. Для этого используют формулу (1.9).

![]() (1.9)

(1.9)

где ![]() П – изменение прибыли, в %;

П – изменение прибыли, в %;

![]() В – изменение выручки, в %.

В – изменение выручки, в %.

Величина производственного левереджа может изменяться под влиянием:

– цены и объема продаж;

– переменных и постоянных затрат;

– комбинации любых перечисленных факторов.

Следует отметить, что в конкретных ситуациях проявление механизма производственного левереджа имеет ряд особенностей, которые необходимо учитывать в процессе его использования. Эти особенности состоят в следующем:

1. Положительное воздействие производственного левереджа начинает проявляться лишь после того, как предприятие преодолело точку безубыточной своей деятельности.

Для того, чтобы положительный эффект производственного левереджа начал проявляться, предприятие в начале должно получить достаточной размер маржинального дохода, чтобы покрыть свои постоянные затраты. Это связано с тем, что предприятие обязано возмещать свои постоянные затраты независимо от конкретного объема продаж, поэтому чем выше сумма постоянных затрат, тем позже при прочих равных условиях оно достигнет точки безубыточности своей деятельности. В связи с этим, пока предприятие не обеспечило безубыточность, высокий уровень постоянных затрат будет являться дополнительным «грузом» на пути к достижению точки безубыточности.

2. По мере дальнейшего увеличения объема продаж и удаления от точки безубыточности эффект производственного левереджа начинает снижаться. Каждый последующий процент прироста объема продаж будет приводить к нарастающему темпу прироста суммы прибыли.

3. Механизм производственного левереджа имеет и обратную направленность – при любом снижении объема продаж в еще большей степени будет уменьшаться размер прибыли предприятия.

4. Между производственным левереджем и прибылью предприятия существует обратная зависимость. Чем выше прибыль предприятия, тем ниже эффект производственного левереджа и наоборот. Это позволяет сделать вывод о том, что производственный левередж является инструментом, уравнивающим соотношение уровня доходности и уровня риска в процессе осуществления производственной деятельности.

5. Эффект производственного левереджа проявляется только в коротком периоде. Это определяется тем, что постоянные затраты предприятия остаются неизменными лишь на протяжении короткого отрезка времени. Как только в процессе увеличения объема продаж происходит очередной скачок суммы постоянных затрат, предприятию необходимо преодолевать новую точку безубыточности или приспосабливать к ней свою производственную деятельность. Иными словами, после такого скачка эффект производственного левереджа проявляется в новых условиях хозяйствования по-новому [31].

1.4 Методы планирования снижения издержек производства

Составной частью издержек предприятия является себестоимость продукции. Качественно издержки и себестоимость не различаются, поскольку представляют собой текущие затраты.

Их различие выражается в следующем.

Во–первых, количественно себестоимость это лишь часть издержек. Статьи издержек, входящих в себестоимость устанавливает государство. То есть себестоимость продукции – это нормированные издержки предприятия.

Во-вторых, издержки, не вошедшие в себестоимость продукции, предприятие вынуждено компенсировать из прибыли. Такой подход ограничивает необоснованный рост цен и защищает потребителя от попыток производителя переложить на него часть своих издержек.

В- третьих, часть издержек непосредственно не связана с выпуском продукции. Они существуют даже тогда, когда продукция не выпускается вообще. В то же время себестоимость всегда зависит от количества произведенной и реализованной продукции.

Целью планирования издержек (себестоимости) является оптимизация текущих затрат предприятия, обеспечивающая необходимые темпы роста прибыли и рентабельности на основе рационального использования денежных, трудовых и материальных ресурсов [11. С.271].

При разработке плана по себестоимости должны быть решены следующие задачи:

выполнен анализ стоимостных показателей производственной деятельности предприятия в целом и отдельных его подразделений;

выявлены возможности и утонены размеры снижения себестоимости продукции в планируемом году по сравнению с предыдущим периодом;

составлены калькуляции себестоимости основных видов выпускаемой продукции;

выявлены целесообразные затраты и разработаны меры по их ликвидации;

определена рентабельность видов выпускаемой продукции и производства;

оценено влияние на себестоимость, прибыль и рентабельность увеличения затрат на освоение производства новой продукции;

создана база для разработки оптовых или розничных цен;

разработаны меры по совершенствованию хозяйственных взаимоотношений между производственными подразделениями предприятия.

При составлении плана по издержкам особое внимание необходимо обратить на выявление резервов снижения себестоимости, а также величины и причин возникновения затрат, не обусловленных нормальной организацией производственного процесса: сверхнормативного расхода сырья и материалов, топлива и энергии, потерь рабочего времени, простоев машин и оборудования и т.д.

План по издержкам предприятия состоит из следующих разделов:

1) расчет снижения себестоимости продукции за счет влияния на неё технико-экономических факторов;

2) калькулирование себестоимости видов продукции (работ и услуг);

3) смета затрат на производство.

При планировании себестоимости продукции применяются следующие методы:

Пофакторный метод. Его суть заключается в определении влияния технико-экономических факторов на издержки производства в планируемом году по сравнению с предыдущим годом. Снижение себестоимости планируется по двум показателям:

1) снижение себестоимости сравнимой продукции, то есть выпускавшейся на данном предприятии в предплановом году;

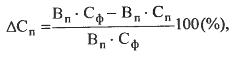

2) снижение затрат на один рубль продукции. Планируемое снижение себестоимости сравнимой продукции (∆ Сn) в процентах определяется по формуле (1.13).

(1.10)

(1.10)

где Bn – запланированный объем выпуска продукции в натуральных, условно-натуральных показателях;

Сn , Сф – полная себестоимость единицы продукции соответственно в плановом и отчетном периодах, тыс.руб.

Числитель этой формулы представляет собой экономию от снижения себестоимости выпуска продукции планового периода.

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России