Издержки производства и пути их снижения

1) Для периода 2005 / 2006 год

∆ П = -/VC/ * ВРотч. год = - 0,074 * 11059,6 = - 818,4 тыс. руб., т.е. увеличение переменных издержек уменьшило прибыль предприятия.

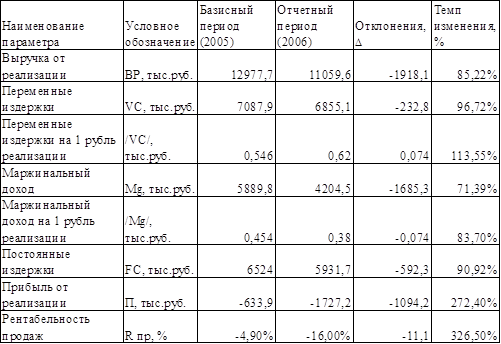

Таблица 2.8. Сводная таблица данных за 2005-2006 года

2) Для периода 2006/2007 год

∆ П = -/VC/ * ВРотч. год = - 0,02 * 13168,3 = - 26

3,4 тыс. руб., т.е. увеличение переменных издержек уменьшило прибыль предприятия.

Влияние постоянных издержек на прибыль определяется величиной абсолютного отклонения FV, но с обратным знаком:

1) Для периода 2005 / 2006 год

∆ П = - ∆ FV = -(-592,3) = 592,3 тыс.руб.

2) Для периода 2006/2007 год

∆ П = - ∆ FV = - (526,4) = - 526,4 тыс. руб.

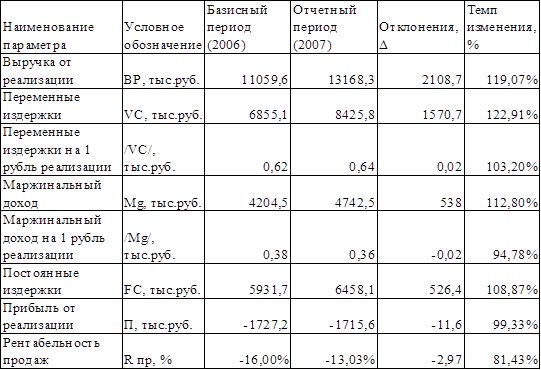

Таблица 2.9. Сводная таблица данных за 2006-2007 года

Итого общее отклонение прибыли составит:

1) Для периода 2005 / 2006 год

∆П = - 870,8 – 818,4 + 592,3 = -1096,9 тыс. рублей - за исследуемый период прибыль уменьшилась на 1096,9 тыс.руб. в результате снижения выручки от реализации, увеличения переменных издержек производства и снижения постоянных затрат.

2) Для периода 2006 / 2007 год

∆П = 801,3 – 263,4 – 526,4 = 11,5 тыс. рублей - прибыль незначительно поднялась на 11,5 тыс. руб. в результате роста объема производства (ВР), но увеличения как постоянных, так и переменных затрат.

Влияние изменений объема реализации измеряется с помощью показателя производственного левереджа (операционного рычага) и определяется с помощью формулы (1.11). Найденный показатель указывает, на сколько процентных пунктов увеличится прибыль при изменении выручки на 1 процентный пункт. Считая, что FV и /Mg/ - неизменные величины, рассчитаем Эпл как Эпл = Mg баз.год / П баз.год

1) Для периода 2005 / 2006 год

Эпл = 5889,8 : (-633,9) = -9,29, т.е. при уменьшении выручки от реализации на 1 процентный пункт прибыль уменьшается на 9,29 процентных пункта; Темп прироста ВР составляет -32,61% – под влиянием этого фактора прибыль уменьшилась на (-32,61)*(-9,29) = 303% => -633,9 * 303% = - 1918,1 тыс.руб., что соответствует результатам полученным методом цепной подстановки в таблице 2.8.

2) Для периода 2006/2007 год

Эпл = 4204,5 : (-1727,2) = -2,4 т.е. при уменьшении выручки от реализации на 1 процентный пункт прибыль уменьшается на 2,4 процентных пункта; Темп прироста ВР составляет 19,07% – под влиянием этого фактора прибыль увеличилась на (19,07)*(-2,4) = -45,77% => -1727,9 * (-45,77%) = 2108,7 тыс.руб., что соответствует результатам полученным методом цепной подстановки в таблице 2.9.

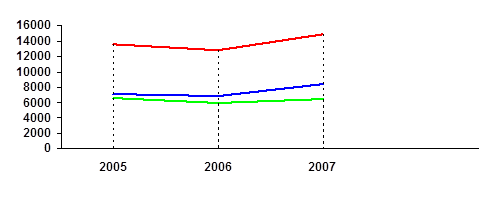

Более наглядно динамика издержек ОАО фирма «Горняк» отражена на рисунке 2.3. Общие условно-постоянные издержки TFC на протяжении всего периода остаются практически неизменными, в то время как условно-переменные издержки TVC существенно возросли в 2007 году по сравнению с 2005 и 2006 годами.

|

|

|

|

Рис. 2.3. Издержки ОАО фирмы «Горняк»: общие полные ТС, общие условно-переменные ТVC, общие условно-постоянные TFC

Глава 3. Выбор основных направлений снижения издержек производства ОАО фирма «горняк»

Проанализировав показатели производственной деятельности и издержки предприятия ОАО фирма «Горняк» за 2005 – 2007 гг., мы наблюдаем, что Общество на протяжении всего исследуемого периода не рентабельно, а проще говоря, убыточно. Выживает оно только за счет привлеченных (долгосрочные и краткосрочные кредиты) и, в большей степени, заемных средств. Привлечение капитала возможно по той причине, что генеральный директор ОАО фирма «Горняк», является директором ещё нескольких организаций. В чем причина убыточности общества? Назовем несколько возможных причин:

1) Монопольное положение на рынке подобных услуг, где монополистом, по сути, выступает УЗЗ СПС Мэрии (Управление Заказчика-Застройщика по Специальному Подземному Строительству Мэрии г. Новосибирска), что способствует установлению непреодолимых барьеров для конкурентов - как естественного, так и искусственного происхождения;

2) Отсутствие планово-экономического подхода на предприятии не позволяет разумно использовать производственные ресурсы предприятия;

3) На предприятии лежит непосильное бремя внереализационных расходов, причем, разбирая их каждый конкретно по анализам счетов, возникают сомнения в их целесообразности;

4) Высокое налогообложение;

5) Руководство Общества имеет целью скрыть прибыль предприятия (например от акционеров, либо от налогообложения).

Эти выводы напрашиваются сами, так как за все три исследуемые года не было сделано ни одной существенной попытки изменить ситуацию в отношении прибыльности и рентабельности предприятия.

Для обоснованного принятия управленческого решения необходимо выполнять несложные практические расчеты, которые позволяли бы руководству предприятия принимать необходимые и, главное, обоснованные решения.

Что бы рассчитать объем выручки, покрывающий постоянные и переменные издержки фирмы, целесообразно использовать такую величину, как сумма покрытия. Расчет суммы покрытия позволяет определить, сколько средств зарабатывает фирма, производя и реализуя свою продукцию с тем, чтобы окупить постоянные издержки и получить прибыль. Расчет суммы и средней величины покрытия дает возможность определить также точку безубыточности.

Итак, мы имеем следующие данные: цена 1 п.м. горной проходки «под ключ» 291,0 тыс. руб., постоянные затраты составляют 6458,1 тыс.руб., выручка от реализации 13168,3 тыс.руб. Так чему же будет равна пороговая выручка (точка безубыточности)? Под точкой безубыточности понимается такая выручка и такой объем производства, которые обеспечивают фирме покрытие всех ее затрат и нулевую прибыль.

1. Для решения этой задачи найдем сумму покрытия. Ее можно определить как разницу между валовой выручкой и переменными затратами, а также как сумму постоянных затрат и прибыли:

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России