Экономика недвижимости

Наиболее точных результатов оценки (с относительной погрешностью до 5%) удается достичь при использовании ресурсной и ресурсно-индексной техник метода единичных расценок.

Ресурсная и ресурсно-индексная техники обеспечивают расчет в текущих ценах затрат на ресурсы, необходимые для реализации проекта. Расчет этих затрат выполняется путем умножения объема ресурса, требующегося для создания все

х улучшений объекта, на рыночную стоимость единицы этого объема на дату оценки. При этом ресурсная и ресурсно-индексная техники различаются только тем, что стоимость единицы объема ресурса на дату оценки определяется либо по текущим ценам (ресурсная техника), либо путем пересчета цен базисного уровня в текущие цены с использованием рыночно обоснованных величин индексов Kin (ресурсно-индексная техника).

Наибольшее распространение в практике оценки получили техники, предполагающие использование укрупненных показателей. Менее точные результаты можно получить при оценке издержек на основе укрупненных показателей стоимости строительства. Техника укрупненных элементных показателей реализуется путем суммирования затрат по видам работ (с использованием укрупненных показателей базисной стоимости по видам работ - УПБС ВР) или по частям зданий (на базе укрупненных сметных норм на здания и сооружения - УСН ЗС). При этом стоимость строительства определяется в ценах базисного уровня умножением рассчитанных - по проектной документации или по данным обмера - объемов работ на соответствующий укрупненный показатель, представленный в справочниках или в базе данных. Полученный результат приводится к текущему уровню цен умножением стоимости в базисном уровне на индекс удорожания строительства по всему комплексу работ при создании улучшений. Данная техника позволяет оценивать издержки на строительство зданий и сооружений с погрешностью до 10%.

Удобной для экспресс-оценок затрат на строительство оказывается техника сравнительной единицы, которая предусматривает расчет стоимости строительства объекта оценки путем сравнительного анализа стоимости единицы объема или единицы площади возведенных недавно объектов строительства, с корректировкой этой величины на различия параметров сметной стоимости строительства объекта оценки и объекта-аналога (включая размеры строения, особенности архитектурно-планировочного решения, типы несущих конструкций, материалы и пр.). Относительно невысокая точность оценки, обеспечиваемая этой техникой (15-20%), компенсируется существенно меньшей трудоемкостью и высокой оперативностью получения результата.

Определение прибыли предпринимателя

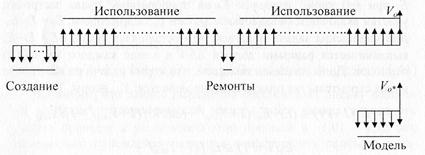

Модель формирования прибыли

Определение (оценку) величины прибыли предпринимателя и коэффициента Pr имеет смысл производить для объекта как нового (D=0), т.е. уславливаться, что к дате оценки объект только что завершен строительством и полностью подготовлен к совершению сделки купли-продажи. Если активен рынок инвестиций и доступна информация о доходности аналогичных проектов, то коэффициент прибыли предпринимателя оценивается с использованием сведений о доходности конкретных проектов с объектами недвижимости, подобными объекту оценки, или сведений об ожиданиях инвесторов (девелоперов), вкладывающих средства в подобные объекты. Указанные сведения добываются опросом инвесторов, реализовавших или реализующих девелоперские проекты такого же масштаба (по уровню затрат и продолжительности строительства), как и у объекта оценки. В таких случаях полученные сведения о величине Pr следует корректировать, если при реализации сравниваемого проекта отмечен перерасход средств из-за превышения контрактных цен на материалы и подрядные работы, а также из-за сбоев в графике подрядных работ.

Однако указанный выше алгоритм поиска Pr реализовать весьма трудно, поскольку найти полностью достоверную и достаточно подробную информацию об инвестиционных проектах с объектами, аналогичными объекту оценки, удается весьма редко. Проблема оказывается особенно трудно разрешимой при «пассивном состоянии» рынка инвестиций, при стремительном росте или колебаниях цен на недвижимость, при оценке объекта с незавершенным строительством. Значения в интервале 10-30%, принимаемые некоторыми оценщиками на основании интервью с девелоперами, не подвергаются анализу этих показателей на соответствие требованиям типичности - с точки зрения рыночных предпочтений и реальностей. В частности, оценщики не обращают внимания на то, что эта прибыль зависит от параметров проектов, реализованных опрашиваемыми предпринимателями, и может отличаться от рыночной величины прибыли из-за особых условий или недостатков реализации проектов.

Между тем искомая величина прибыли зависит от объемов, сроков и графика платежей по этапам строительства (эти параметры должны быть типичными для рынка и такими же, как у объекта оценки). Величина прибыли, называемая современными девелоперами, зависит от того, разграничены ли функции инвестора (заказчика) и строителя (подрядчика). На эту величину оказывает влияние структура инвестированного капитала: нередко девелопер называет прибыль на собственный капитал (без учета использованного им заемного и долевого капитала), в то время как оценщику нужно знать величину прибыли на весь инвестированный капитал.

В условиях указанных трудностей извлечения рыночной информации было предложено использовать аналитический метод определения этой прибыли на основе модели капитализации издержек. Отличительной особенностью предложения было то, что коэффициент прибыли предпринимателя рассчитывался по отношению ко всем издержкам. Реализация данной техники определения прибыли предпринимателя иллюстрируется схемой на рис.

Рыночная стоимость Vo определяется соотношением Vo=Vl+Eb(1+Pr)(1–D) для объекта, который прошел этапы жизненного цикла, обеспечившие реализацию замысла, создание объекта и его использование - с перерывами на ремонты и реконструкции. Определив рыночную стоимость Vl земельного участка в составе объекта на дату оценки, строим модель, позволяющую найти рыночную стоимость Vo* точной копии (при воспроизводстве) или функциональной копии (при замещении) оцениваемого объекта, но в состоянии как будто нового, завершенного строительством только что (к дате оценки):

![]() . (5.37)

. (5.37)

При известной рыночной стоимости земли Vl на дату оценки находим величину коэффициента прибыли предпринимателя:

![]() . (5.38)

. (5.38)

Заметим, что здесь затраты на создание улучшений Еь определяются по ценам, сложившимся на рынке к дате оценки, в тот время как в (5.37) затраты меняются во времени в соответствии с известной оценщику динамикой роста цен на производство строительных и сопутствующих работ в периоды, предшествующие дате оценки.

Для крупных объектов со сроками строительства от двух лет и больше оценщик (вслед за типичным инвестором) должен принимать более высокие значения прибыли. Очевидно, что при расчете прибыли предпринимателя на основе анализа рыночных данных удлиненные сроки строительства для объекта-аналога в сравнении с типичными (рыночно обоснованными) сроками должны корректироваться до уровня типичных сроков. Дополнительные издержки, возникающие из-за «затяжки» строительства (вне зависимости от причин) должны покрываться за счет прибыли предпринимателя.

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России