Экономика недвижимости

Завершая раздел, обратим внимание на то, что все техники метода прямой капитализации просты в употреблении, но не учитывают динамику изменения доходов и цен на рынке недвижимости. С этой задачей более успешно могут справляться техники метода капитализации доходов нормой отдачи на капитал, описываемые в следующем разделе.

15. Метод капитализации доходов

нормой отдачи на капитал- [1]-стр. 227-243

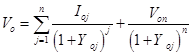

Метод капитализации доходов нормой отдачи устанавливает (с использованием общей нормы дохода на капитал Yo в качестве нормы дисконта) связь искомой рыночной стоимости Vo с величинами чистого операционного дохода Ioj, вычисленными для каждого j-го года всего прогнозного периода в n лет, и стоимостью реверсии Von на конец последнего года прогнозного периода - в соответствии с (4.1):

, (4.20)

, (4.20)

Заметим, что в общем случае Yoj в (3.17) обозначает общую норму отдачи - среднюю для первых j периодов из горизонта планирования.

Техники непосредственного дисконтирования

Данная техника обеспечивает дисконтирование потоков чистых операционных доходов и реверсии по (4.1) с использованием локальных (для периодов) и средних величин общей нормы отдачи Yo, найденных обработкой рыночной информации о доходности инвестиционных проектов, связанных с приобретением и доходным использованием объектов, или с использованием информации о доходности альтернативных проектов, ближайших к оцениваемому типу объектов по уровню рисков.

Первой в этой группе позиционируется техника дисконтирования с суммированием рисков (ТДСР), которая предусматривает расчет по (3.14) общей нормы отдачи Yo на капитал, вложенный в объект оценки, добавлением к безрисковой норме суммы премий за все виды рисков: Yo=Yrf+∑Yri,(4.21)

Здесь Yrf – безрисковая норма, включающая в себя безинфляционную составляющую и темп «расчетной» инфляции; Yri - премия за i-й тип риска из полного набора k типов, характерных для проектов, связанных с недвижимостью.

Если имеется возможность корректировки величины капитализируемого дохода с учетом влияния риска соответствующего типа, то нет необходимости вносить поправки на риск в норму отдачи как норму дисконтирования (или наращения). Однако в этом случае учет влияния рисков должен базироваться на анализе представительного множества возможных сценариев реализации проекта с построением «дерева решений» и дальнейшим «свертыванием» полученных результатов. Поскольку количество рисков, подлежащих учету, весьма велико, анализ представительного множества сценариев оказывается практически нереализуемым. Вследствие этого, из-за снижения уровня представительности рисков «сценарный» подход теряет преимущество перед подходом, предусматривающим приближенный учет рисков введением соответствующих премий в структуру нормы отдачи.

В состав общей нормы отдачи не должны включаться премии за те виды рисков, которые учтены корректировкой будущих доходов (например, за риски, ущерб от которых будет покрываться страховщиком). Тогда: Yo≈Yrf+Yr+Yl+ Yfin, (4.22) где Yr - премия за основной пакет рисков, характерных для проектов, связанных с недвижимостью, кроме рисков низкой ликвидности (премия Yl) и рисков принятия инвестиционно-финансовых решений (премия Yfin), которые выделяются из состава пакета для того, чтобы подчеркнуть особенность недвижимости, отличающую ее от других типов финансовых инструментов.

В этой связи здесь уместно рассмотреть модель оценки финансовых активов (CAPM – Capital Asset Pricing Model), которая является разновидностью техники суммирования рисков и предназначена для оценки нормы отдачи на собственный капитал Ye, вложенный в портфель ценных бумаг: YCAPM=Ye=Yrf+β(YM-Yrf). (4.23)

Здесь аналогично (4.22) представлены: безрисковая норма Yrf, премия за основной пакет рисков, характерных для ценных бумаг β(YM-Yrf), где YM -средняя за несколько последних лет норма отдачи для ценных бумаг, представленных на фондовом рынке; β - коэффициент, измеряющий относительный уровень специфических рисков рассматриваемого проекта по сравнению со средними рисками инвестиционных проектов того же типа.

Для закрытых и малых компаний, чьи акции не продаются на фондовой бирже, в дополнение к премиям за риски, представленным в (4.23), вводятся также премии Y’,Y"за специфические риски, связанные с особенностями компании (малое предприятие, закрытое акционерное общество): YCAPM=Ye=Yrf+β(YM-Yrf)+Y’+Y" (4.24)

Следует иметь в виду, что техники суммирования рисков оказываются трудно реализуемыми в российских условиях из-за отсутствия статистических данных о проявлении тех или иных рисков и трудностей оценки величины премий за риски.

Техника сравнения с альтернативными проектами (ТСАП) предусматривает определение для общей нормы отдачи Yo диапазона возможных значений с границами снизу Y1 и сверху Y2 - путем сопоставления уровней рисков, снижающих величину отдачи от объекта оценки, - в сравнении с объектами альтернативного вложения капитала. Реализация техники обеспечивается ранжированием проектов по степени рискованности с целью отыскания альтернативных проектов, максимально приближенных к проекту с оцениваемым объектом.

Техника дисконтирования с нормами, полученными техникой экстракции (ТДЭН) обеспечивает определение общей нормы отдачи с использованием соотношения, записанного для инвестиционного цикла с известными: ценой купли P0, ценой последующей перепродажи объекта Pn и величинами чистых операционных доходов Ij, полученных или прогнозируемых для всех периодов от момента покупки до момента перепродажи объекта, - как правило, при условии неизменности во времени величин потоков доходов и обшей нормы отдачи Y:

(4.25)

(4.25)

Здесь NPVp - чистая текущая стоимость благоприобретений и издержек данного конкретного инвестиционного проекта, а IRR - внутренняя норма рентабельности проекта. Искомая величина среднерыночной нормы отдачи Yo определяется обработкой результатов итерационных расчетов локальных величин Y для разных инвестиционных проектов.

Техника квалиметрического моделирования (ТКМ) оказывается полезной для установления величины общей нормы отдачи для объекта оценки в случае, если известен диапазон возможных значений этой нормы - от минимального значения Ymin до максимального значения Ymax. Локальное значение искомой нормы отдачи для объекта оценки внутри указанного диапазона устанавливается с использованием ТКМ, позволяющей решать задачи количественной оценки качественных показателей. При этом определяется интегральный показатель качества K объекта оценки и применяется процедура интерполяции с использованием линейной связи:

Yo=Ymax-K(Ymax-Ymin)(4.26)

Модельные техники

Эти техники обеспечивают определение рыночной стоимости всего объекта недвижимости для относительно простых частных случаев капитализации чистых операционных доходов, не меняющихся по периодам или меняющихся, но по простейшим моделям - с использованием одинаковой для всех периодов общей нормы отдачи.

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России