Экономика недвижимости

Здесь irf играет роль безрисковой ставки (rf – risk free), включающей в себя безинфляционную составляющую и темп «расчетной» инфляции (надежно прогнозируемой величины годового темпа инфляции), в то время как «нерасчетная» инфляция учитывается в составе дополнительных слагаемых (φ, μ, .).

Аналогичным образом обосновывается техника суммирования премий за риски для общей нормы отдачи

на капитал, вложенный в недвижимость: ![]() (3.14).

(3.14).

Здесь Yrf – безрисковая норма, включающая в себя безинфляционную составляющую и темп «расчетной» инфляции; Yri – премия за i-й тип риска из полного набора k типов, характерных для проектов, связанных с недвижимостью. Для общей нормы отдачи на капитал, вложенный в недвижимость (Y0), соотношение (3.14) чаще всего представляют в следующем варианте: Y0≈Yrf+Yr+Yl+Yfm (3.15), где Yr - премия за основной пакет рисков, характерных для проектов, связанных с недвижимостью, кроме рисков низкой ликвидности (премия Yl) и рисков принятия инвестиционно-финансовых решений (премия Yfm), которые выделяются из состава пакета для того, чтобы подчеркнуть отличительную особенность недвижимости от других типов финансовых инструментов. Здесь вместо знака равенства поставлен знак приближенного равенства, имея в виду, что в правой части (3.15) кроме представленных четырех слагаемых должны быть показаны слагаемые, содержащие произведения представленных величин и исключенные из рассмотрения как величины весьма высокого порядка малости (см. (3.13)).

7. Моделирование цен предложения и спроса – [1]-стр. 197-205

Инвестиционный проект спекулятивного типа. Обратимся вначале к простейшему («спекулятивному») типу инвестиционного проекта, когда покупатель объекта планирует «подержать» его после приобретения - без затрат и без извлечения доходов - в течение k периодов, а затем продать с выгодой, ожидая получить норму отдачи от проекта в размере Y. В этом случае он прогнозирует денежную сумму Pk ожидаемую к получению от перепродажи объекта через k периодов, и определяет сумму Р0, которую он может позволить себе заплатить за покупку, имея в виду достижение поставленной цели по величине нормы отдачи на вложенный капитал: P0=Pk/(1+Y)k=Pkdk (3.16).

Здесь dk =1/(1+Y)k – дисконтный множитель, в котором норма отдачи на капитал Y выполняет также и функцию нормы дисконтирования. Таким образом, для данного типа инвестирования с помощью нормы отдачи на капитал мы связали между собою денежные суммы, уплаченные при покупке объекта и полученные при его перепродаже. Очевидно, что это соотношение позволяет решить и обратную инвестиционную задачу: по какой цене Pk должен продать объект его собственник через k периодов после покупки его по цене P0 и «спекулятивного» владения им, для того чтобы гарантировать себе получение нормы отдачи на капитал на уровне Y:

Здесь (1+Y)k - множитель наращения, в котором норма отдачи на капитал k выполняет также и функцию нормы наращения.

В рамках рассмотренной модели «спекулятивного» инвестиционного цикла (от покупки до перепродажи без промежуточных благоприобретений) может быть оценена и величина прибыли предпринимателя (инвестора) от реализации проекта в конце инвестиционного цикла:

Prof=P0[(1+Y)k-1] – абсолютная величина валовой прибыли (до выплаты налога на прибыль), без учета инфляции;

Pr=Prof/P0=[(1+Y)k-1] – относительная величина (коэффициент) валовой прибыли без учета инфляции;

Prereal=[(1+Yeif)n-1](1+h)n – коэффициент валовой прибыли (на собственный капитал) с учетом инфляции;

PreT≈[(1+YeT)n-1] – коэффициент чистой прибыли без учета инфляции;

PrerealT≈ [(1+YeifT)n-1](1+h)n – коэффициент чистой прибыли с учетом инфляции.

Если при покупке объекта используются также и заемные средства, то аналогичные соотношения можно получить и для совокупной прибыли. Например, коэффициенты номинальной Pr o и реальной Proreal валовой прибыли всего проекта при использовании заемных средств определяются соотношениями: Pr o=(1+Yo)k-1; Proreal=[(1+Yoif)n-1](1+h)n (3.17) .

В несколько усложненном (в сравнении со «спекулятивным») варианте инвестиционного цикла - доходной эксплуатации объекта в течение первого года и перепродажи его в конце этого года - норму отдачи на капитал Y можно представить аналогично (3.1): Y=((P1+Io1)-P0)/P0 (3.18), где P0 - денежная сумма (Р - price), вложенная в объект при его покупке в начале первого года инвестиционного цикла; P1 - сумма, полученная собственником от перепродажи объекта в конце первого года (за вычетом налогов на сделку и комиссионных платежей брокерам); Io1 -общий чистый операционный доход (I – income, o – overall), полученный от использования объекта инвестором в течение года и рассчитанный путем вычитания из эффективного валового дохода всех операционных расходов.

Доход Io1 в общем случае включает в себя две составляющие, одна из которых предназначается для возврата капитала (в операционные расходы не включались амортизационные отчисления!), а другая - для получения дохода на капитал. Существенно, что определение понятия нормы отдачи по (3.11) справедливо при любых P1 и Io1, в том числе для двух предельных случаев: когда операция имеет упоминавшийся спекулятивный характер (Io1=0) и когда актив полностью амортизируется за время (год) его эксплуатации (P1 =0).

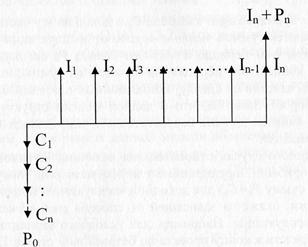

Проект с приобретением объекта как финансового актива. Обратимся теперь к более сложному инвестиционному проекту: после приобретения объект недвижимости используется новым собственником в течение нескольких (n) лет для извлечения дохода Ij (ежегодно), а в конце инвестиционного цикла - перепродается.

Для этого случая используем иную модель формирования дохода на капитал: исходный капитал (в денежном выражении С0=P0) «дробится» на части Cj, возврат которых и получение дохода на которые распределяются во времени:  (3.20).

(3.20).

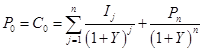

По известным для проданного объекта управления величинам P0, Ij, Pn из (3.20) можно рассчитать величину «интегральной» (итоговой) нормы отдачи Y:  (3.22)

(3.22)

Здесь NPVp– чистая текущая стоимость благоприобретений и издержек данного конкретного инвестиционного проекта, а IRR – внутренняя норма рентабельности проекта. Если среднерыночная норма рентабельности такого типа проектов составляет величину Y0, то управление объектом может быть признано эффективным, если Y > Y0.

Отметим здесь, что в (3.18) - (3.22) доход от эксплуатации и доход от перепродажи объекта «очищаются» от всех налогов, кроме налога на прибыль. Однако, поскольку в составе нормы отдачи на капитал содержится соответствующая ставка налога на прибыль, то рассчитанная по (3.20) величина выкупной цены Р0 объекта не должна корректироваться вычитанием налогов.

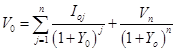

Заметим, что в рамках данной модели обеспечения возврата капитала и получения дохода на капитал по соотношению типа (3.20) можно рассчитывать текущую стоимость (Present Value) PV=V0 объекта инвестиций:  (3.23),

(3.23),

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России