Экономика недвижимости

- по схеме «сложных процентов» базой начисления процентов является сумма долга, накопленная к концу предыдущего года, и тогда C2=C1+ΔC2= C0(1+i)+i2C0(1+i)=C0(1+i1)(1+i2).

Найдем сумму долга для конца любого года, включая конечный (n-й) год:

Cn=C0(1+i1+i2+…+in);

Cn=C0(1+i1)(1+i2)…(1+in).

При фиксированных ставках процента для всех периодов соотношения упрощаются:

- по сх

еме простых процентов – Cn=C0(1+ni);

- по схеме сложных процентов – Cn=C0(1+i)n.

Вторая схема выгоднее кредитору. Поскольку ипотечное кредитование является долгосрочным, схема сложных процентов оказывается предпочтительнее.

Отмечая, что процедура начисления процента (процентных денег) и присоединения этой суммы к первоначальной ссуде называется капитализацией процента, обратим внимание на то, что кредитным договором может предусматриваться выполнение такой процедуры по несколько раз в год. Если в первый год предусматривается наращение годовой суммы ΔC=C1-C0 равными порциями ΔCq=ΔC/q, то для первого из q периодов этого года имеем: C11=C0(1+i/q), для второго периода C12=C0(1+i/q)2.

Для конца q— го периода первого года и до конца самого этого года (а также для начального момента второго года) можем записать: C1q= C1= C20=C0(1+i/q)q.

Очевидно, что при наращении этой суммы в означенном режиме в течение n лет, сумма, ожидаемая к получению кредитором в конце n-го года, составит величину Cnq= Cn= C(n+1)0=C0(1+i/q)nq. (2.11)

При равновеликих приращениях суммы за период для целого числа лет п запись (2.11) можно упростить введением понятия эффективной годовой нормы процента ief: Cnq= Cn= C(n+1)0=C0(1+ ief)n, откуда следует ief=(1+i/q)q-1(2.12)

Обратимся теперь к принципам задания банками ставки процента в типичных рыночных условиях. Начнем анализ с учета влияния на эту ставку инфляции, характеризуемой среднегодовым темпом h, в простейшем случае постоянства величины этого темпа в течение всего времени действия кредитного соглашения. Имея сумму С0 в начальный момент времени, кредитор может потенциально приобрести на эти средства N0 потребительских корзин по цене Р0 за каждую корзину: N0= С0/Р0.

В условиях отсутствия инфляции вкладчик планирует получить от банка в конце n-го периода при реальной (безинфляционной) ставке iif (if – inflation free) сумму Dnif=С0(1+iif)n. На эту сумму он сможет приобрести большее количество потребительских корзин: Nn=Dnif/P0>N0.

Приращение ΔN=(Nn- N0), как справедливая плата за использование заемщиком средств банка, обеспечивает последнему возможность покрыть расходы по его депозитным и межбанковским кредитным договорам, компенсировать операционные расходы банка и сформировать прибыль от его основной деятельности. Поскольку в условиях инфляции цены на потребительские корзины растут (по схеме сложных процентов), то к моменту завершения кредитного соглашения заданное приращение ΔN числа потребительских корзин банк сможет получить, лишь увеличив сумму долга заемщика во столько раз, во сколько раз выросла цена потребительской корзины: Nn=Dnif(1+h)n/[P0(1+h)n].

В этом случае сумма долга заемщика банку будет равна Dn=С0(1+iif)n(1+h)n.

Отсюда можно получить величину номинальной кредитной ставки процента i с учетом инфляции: Dn=С0(1+i)n=С0(1+iif)n(1+h)n → in= iif+h+hiif (2.13)

Заметим, что произведение hiif является величиной более высокого порядка малости в сравнении с величинами h и iif поэтому в аналитических исследованиях произведением hiif иногда (в «нулевом приближении») пренебрегают, полагая in≈ iif+h.

Обратимся теперь к проблеме учета влияния рисков на величину ставки процента, рассматривая, например, позицию банка, вынужденного учитывать возможность частичного (на δ долей единицы) невозврата «шарового» кредита С0 (с процентами), выданного заемщикам на n периодов под «безрисковую» годовую номинальную ставку процента irf (rf – risk free): вместо необходимой для жизнедеятельности банка величины С0(1+irf)n доступной - из-за риска невозврата кредитов - оказывается сумма С0(1+irf)n(1-δ).

Здесь безрисковой называется ставка, получение которой полностью гарантировано каким-либо механизмом обеспечения обязательств. В нашем случае безрисковая ставка irf равна сумме величин реальной ставки irf = ire и темпа h надежно прогнозируемой расчетной инфляции, в то время как возможность превышения темпа нерасчетной инфляции над темпом расчетной инфляции рассматривается как дополнительный вид риска.

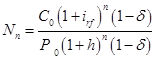

При указанном выше размере невозврата средств кредитор обеспечивает возможность приобретения запланированного количества «потребительских корзин» Nn использованием механизма возмещения потерь путем введения компенсирующего множителя (1-δ) в знаменатель формулы для вычисления Nn:

,

,

откуда следует, что с учетом риска невозврата части кредита планируемая сумма долга должна составить величину Dnc= С0(1+irf)n/(1-δ)≈С0(1+irf)n(1+δ)≈ С0(1+irf)n(1+η)n≈C0(1+irf+η+ηirf)n, (2.14) т.е. ставка процента с учетом риска невозврата кредита, характеризуемого ежегодным недополучением доли η ≈δ/n от суммы долгов заемщиков по кредитам общей продолжительностью n периодов, равна i≈irf+η+ηirf≈irf+η+o(η,irf)≈irf+η, (2.15) где o(η,irf) - величина более высокого порядка малости, чем irf и η.

Выражение (2.15), в котором величина η называется премией за риск невозврата части кредитов, легко трансформируется для случая проявления нескольких источников риска со своими количественными характеристиками и дополнительными слагаемыми - премиями за соответствующие виды риска μ, φ и другими - в выражение для ставки процента i: i=irf+η+μ+φ. (2.16)

Расчет платежей по обслуживанию долга

Получив представление о ставке процента, рассмотрим алгоритм расчета размеров платежей по обслуживанию долга как функцию величины номинальной ставки процента i, размера кредита Vm и продолжительности (числа периодов k) кредитного соглашения для различных форм кредитования.

В наиболее распространенном варианте самоамортизирующегося кредита с постоянной ставкой процента предусматриваются равновеликие платежи по обслуживанию долга, выплачиваемые в конце каждого периода с погашением основной суммы кредита и процентов. Если платежи по обслуживанию долга размером Vm вносятся один раз в год суммами Im в течение n лет, то расчет размера этих сумм можно выполнить, воспользовавшись следующей моделью.

Полагаем, что ссуда условно делится на n неравных частей, возвращаемых со своими процентами в составе платежей Im в соответствующем году. Так, первая часть этой ссуды V1 возвращается с процентами в конце первого года: Im=V1(1+i), откуда V1=Im/(1+i)=Imd1.

Вторая часть ссуды V2 возвращается с процентами в конце второго года: Im=V2(1+i)2, что дает V2=Im/(1+i)2=Imd2.

Наконец, n-я часть ссуды компенсируется с процентами в конце n-го года: Im=Vn(1+i)n и Vn=Im/(1+i)n=Imdn.

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России