Экономика недвижимости

здесь Ioj – чистый операционный доход, Yo — общая норма отдачи на капитал, вложенный в данный тип недвижимости, Vn – расчетная величина дохода от перепродажи объекта в конце n-го периода (за вычетом налогов, комиссионных платежей брокерам и прочих сборов).

По терминологии, принятой в оценке, процедура пересчета по (3.23) будущих благоприобретений к моменту времени, соответствующему началу п

ервого из n периодов инвестиционного цикла, ознаменованному одномоментным вложением средств в объект, называется капитализацией будущих доходов нормой отдачи Yo. В западной литературе и в некоторых российских публикациях эта процедура именуется DCF-анализом.

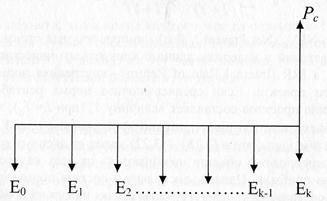

Проект девелопмента с продажей созданного объекта. Рассмотрим теперь модель обеспечения одномоментного получения средств (в сумме Рс) для возврата капитала и получения дохода на капитал, вложение которого в объект недвижимости было рассредоточено во времени частями Еj по k периодам, предшествовавшим моменту совершения сделки.

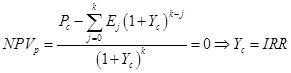

Итоговые соотношения, связывающие издержки на создание объекта, денежную сумму, получаемую инвестором при продаже объекта, с нормами отдачи Ycj на доли капитала, вложенные в соответствующем периоде инвестиционного цикла, имеют вид:![]() (3.25).

(3.25).

Формула (3.25) может быть использована для анализа эффективности принятия решения о выборе варианта строительства (реконструкции) и управления проектом - при известной величине суммы сделки Рс: (3.26)

(3.26)

Если представленный в (3.25) вариант использования объекта является наилучшим и наиболее эффективным, если применяемые в расчете суммы затрат на реализацию проекта, графики возмещения этих затрат, а также нормы отдачи на капитал являются типичными для данного рынка (Yс = Yoc), то в рамках рассмотренной модели рыночная стоимость Vo объекта инвестиций, «рассредоточенных» суммами Cj по k периодам, определяется в рамках затратного подхода, реализуемого методом, который можно было бы назвать методом капитализации (наращения) издержек нормой отдачи. Найденная этим методом рыночная стоимость, определенная на дату, соответствующую упомянутому моменту совершения сделки и поступления средств инвестору, может быть представлена в виде: ![]() (3.27).

(3.27).

Отметим, что в (3.25) - (3.27), как и ранее в (3.2) - (3.5), норма отдачи выполняет также функцию нормы наращения в соответствующих множителях наращения.

Сделка купли-продажи нового объекта. Совместив модели продажи объекта, только что завершенного строительством, и покупки этого объекта для использования его в качестве инвестиционного актива, можем моделировать ценообразование в сделке купли-продажи. Для этого сначала соотношением (3.25) описываем зависимость цены предложения РS=PC от характеристик проекта, реализованного девелопером (продавцом). Позицию покупателя моделируем соотношением (3.20), обеспечивающим формирование цены спроса Pd=P0. Очевидно, что при моделировании вероятной сделки следует искать условия, на которых покупатель и продавец достигнут соглашения о цене сделки, т. е. определить условия, при которых РS=Pd. Полагая, что оба участника сделки руководствуются типичными мотивами и соглашаются с тем, что все доходы и расходы, а также графики их локализации соответствуют «рыночным стандартам» (реальным проявлениям рыночных предпочтений), можем предположить, что в соответствии с ценовым механизмом рыночного ценообразования, окажется РS=Pd=Vo. Это означает, что участники сделки должны будут договориться о цене сделки, которая будет примерно равна рыночной стоимости Vo. При этом следует иметь в виду, что все затраты на строительство ограничиваются рынком «снизу», в то время как чистые доходы от эксплуатации объекта ограничиваются рынком «сверху». В этих условиях предметом торга оказывается только норма отдачи на капитал: в (3.20) -норма (ставка) дисконтирования, в (3.25) - норма наращения. Оба участника сделки стремятся к повышению этой нормы (каждый своей), что ведет к превышению РS над Pd в процессе торга. В момент достижения соглашения о цене сделки обоих участников интересует соотношение норм наращения и дисконтирования. И хотя аналитику ясно, что набор и величина потерь от рисков у продавца (девелопера) существенно больше, чем у покупателя (Yос>Yo), последнему нужна помощь в осознании этого соотношения. Дело в том, что покупатель может привести «неотразимый» аргумент: у продавца все риски закончились (объект готов), в то время как у него (покупателя) впереди - только прогнозы в условиях неопределенности и риска. Этот аргумент нейтрализуется контраргументом: девелопер намеренно выбрал рискованную сферу деятельности, предполагающую, что после продажи готового объекта полученные деньги вкладываются в новый девелоперский проект, перспективы которого более рискованны, чем перспективы покупателя готового объекта. Из этого следует, что в комбинированных проектах (сначала строим или реконструируем, вкладывая деньги, потом эксплуатируем - с извлечением доходов) для этапа строительства и этапа доходной эксплуатации должны выбираться разные величины нормы отдачи на капитал (Yос>Yo).

8. Структура доходов и расходов для объекта недвижимости– [1]-стр. 62-71

Доходная часть бюджета

Важнейшей экономической характеристикой доходного объекта недвижимости является «рентный доход», генерируемый земельным участком и улучшениями. При использовании объекта в качестве финансового (инвестиционного) актива рентный доход определяется как сумма средств, передаваемых пользователем собственнику в виде арендной платы в обмен на право владения и (или) пользования землей и (или) улучшениями (строениями, коммуникациями) в течение определенного периода времени. Размер суммы и сопутствующие условия определяются соответствующим арендным договором, в котором обозначаются все условия, существенным образом влияющие на уровень арендного дохода. В частности, устанавливаются пять форм расчетов за аренду объекта (или его элементов), среди которых наиболее распространенной является форма единовременных или периодических денежных платежей.

В этом случае для расчета арендной платы указывается удельная характеристика - ставка арендной платы, определяемая как арендный доход, выраженный в денежных единицах за единицу времени и отнесенный к единице площади помещения (участка земли). Если использование в качестве финансового актива объектов недвижимости того вида, к которому принадлежит объект анализа и оценки, является типичным, то, как правило, анализ доходности оцениваемого объекта можно выполнять, опираясь на доступную информацию о рыночных ставках арендной платы для аналогичных объектов.

При характеристике доходности объекта недвижимости, используемого в качестве реального актива («операционная» недвижимость для прибыльного производства товаров и услуг), доходность объекта определить сложнее. В связи с этим следует иметь в виду, что во всех случаях доходного использования недвижимости необходимо отличать рентный доход объекта от дохода, генерируемого бизнесом, реализуемым на данном объекте.

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России