Экономика недвижимости

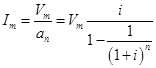

Поскольку по условию Vm=V1+V2+ .+Vn, то из представленного выше следует:

;

;

.

.

Это же соотношение записывается с использованием ипотечной (кредитной) постоянной Rm называемой еще коэффициентом капитализации для заемного капитала: Im=VmRm; Rm=1/an.

Пол

учив выражение для расчета годовых платежей по обслуживанию долга, мы ввели несколько функций финансовой математики (функций сложного процента), которые будем использовать в будущих расчетах:

Sn=(1+i)n – множитель наращения или будущая стоимость денежной единицы;

dn=1/(1+i)n – множитель дисконтирования (дисконтный множитель) или текущая стоимость будущей единицы;

an=[1-1/(1+i)n]/i – текущая стоимость единичного аннуитета;

1/an – взнос на амортизацию единицы.

Заметим, что ставка процента, являясь по существу нормой отдачи на заемный капитал, в составе множителя наращения выполняет функцию нормы наращения, в то время как в составе множителя дисконтирования она выполняет функцию нормы дисконтирования.

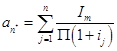

Для самоамортизирующегося кредита может оказаться полезным расчет остатка Vmk по кредиту, не выплаченного к концу некоего k-го периода (k<n). Необходимость такого расчета возникает, например, при продаже объекта до истечения срока кредитного соглашения: невыплаченный остаток по кредиту должен быть возвращен банку. Нетрудно показать, что доля невыплаченной части кредита определяется соотношением: Vmk / Vm=an-k / an, где an-k=[1-1/(1+i)n+k]/i. Тогда доля выплаченной части ссуды определится соотношением PRN=1- Vmk / Vm.

Несколько сложнее становится схема расчета годового платежа по обслуживанию долга при капитализации процентов по меняющейся с годами ставке процентов. В этом случае: Im=Vm/an*  .

.

В варианте шарового кредита возврат основной суммы ссуды и выплата процентов осуществляются единовременным платежом Vmn в конце срока действия кредитного соглашения. В этом случае формально во все годы, кроме последнего года действия кредитного договора, текущие платежи не предусмотрены. Однако в практике управления объектом и оценки его стоимости полагается ежегодно резервировать средства для накопления необходимых средств к дате итогового платежа по кредиту. В расчете параметров кредита предусматривается резервирование средств путем накопления годовых взносов Imd по безрисковой ставке процента id (на депозите в надежном банке или путем вложения средств в государственные ценные бумаги) в течение n лет. При этом размер взноса Imd рассчитывается по очевидному соотношению:

Vmn=Vm(1+i)n=Imd[(1+id)n+(1+id)n-1+…+1)=Imd[(1+id)n-1]/i=ImdSn → Imd=Vmn / Sn=Vmn SFF=Vm Sn SFF

Здесь введены еще две функции сложных процентов:

Sn=anSn=[(1+i)n-1]/i – будущая стоимость единичного аннуитета;

SFF=1/Sn=i/[(1+i)n-1] – коэффициент (фактор) фонда возмещения.

Можно показать, что с введением величины коэффициента фонда возмещения несколько иначе (что полезно для будущего анализа) представляется ипотечная постоянная: Rm=1/an=i+1/Sn.

Кроме рассмотренных форм кредитования иногда используется также смешанная форма кредита, когда по годам заемщик выплачивает кредитору только проценты и, возможно, некоторую небольшую часть суммы ссуды Vm1, в то время как основная часть собственно суммы кредита Vm2 выплачивается одномоментно в конце срока действия кредитного соглашения. В таком случае расчет годовой суммы выплат по обслуживанию долга ведется по комбинированной схеме расчета параметров самоамортизирующегося кредита:

.

.

Здесь в годовых платежах учтены компенсация с процентами для Vm1 по схеме самоамортизирующегося кредита, процентные платежи банку за пользование неамортизируемой ссудой Vm2, а также резервирование (управляющим или собственником) денежных средств (по ставке процента id) для расчетов по Vm2 в конце срока действия кредитного соглашения.

Феномен финансового левереджа

Для иллюстрации этого эффекта выполним анализ влияния финансового риска, связанного с размером заемного капитала, на примере зависимости Re=f(М), где М=Vm/Vo – доля заемного капитала в инвестированных средствах. Коэффициент капитализации для заемного капитала Rm при фиксированной процентной ставке (Ym =0,15) по ипотечному кредиту (на 10 лет с годовыми платежами) примерно равен Rm ≈0,2, а рыночная стоимость объекта Vo =500000.

С ростом доли заемного капитала M в стоимости объекта Vo дивиденд на собственный капитал Re может расти (вероятный и оптимистический сценарии) и уменьшаться (пессимистический сценарий). Во всех этих случаях мы имеем дело с действием так называемого «финансового левереджа» (финансового рычага), приводящего к уменьшению Re с ростом М («левередж отрицательный») - в случае реализации пессимистического сценария - и к обратной зависимости («левередж положительный») - в двух других сценариях. Можно показать, что направление действия этого рычага определяется соотношением коэффициентов капитализации для собственного и заемного капитала.

При фиксированных (задаваемых рынком) значениях Ro и Rm величина Re оказывается функцией М: Ro=MRm+(1-M)Re; Re=(Ro-MRm)/(1-M)=Ro+(Ro-Rm)M/(1-M).

Знак производной от Re по M и определяет направление действия рычага: ∂Re/∂M=(Ro-Rm)/(1-M)2, откуда следует, что (∂Re/∂M)>0, если Re>Ro>Rm и (∂Re/∂M)<0, если Re<Ro<Rm.

Здесь учитывается, что величины M<1 и (1-M)<1 выполняют роли весовых коэффициентов в формуле, связывающей общий коэффициент капитализации Ro с коэффициентами капитализации для заемного и собственного капитала. Нетрудно видеть, что предпринимателю-заемщику имеет смысл наращивать размер кредита, если левередж положительный (норма дохода на собственный капитал больше нормы дохода на заемный капитал). Так как при М=0 выполняется условие Repes= Ropes<Rm ≈0,2, то в случае прогнозируемой реализации параметров пессимистического сценария кредит брать было бы нецелесообразно и даже опасно. Однако, поскольку оказывается, что ожидаемое значение Rew > Rm, то возможность увеличения дохода на собственный капитал путем привлечения кредитных ресурсов может быть реализована (с учетом риска потерь доходов).

Следует обратить внимание на то, что в анализе данного типа риска устанавливается предельно допустимая величина М, при которой впервые проявляется признак возможной потери способности собственника объекта рассчитываться с кредитором. При М≈0,75 по пессимистическому сценарию возможен «переход» через «критическую точку» в область отрицательных Re, что приведет к потере объекта собственником (и рабочего места управляющим) вслед за принудительной продажей объекта для обеспечения возвратности кредита.

Последняя акция оказывается нежелательной не только для собственника (заемщика), но также и для кредитора, поэтому феноменом критической точки обуславливается ограничение величины М, обычно устанавливаемое кредитными учреждениями (в современных условиях для ипотечного кредитования под залог высоколиквидного объекта недвижимости коммерческого назначения M=0,70-0,75).

Другие рефераты на тему «Экономика и экономическая теория»:

- Экономическая сущность лизинга и его роль в укреплении экономики производства

- Понятие и сущность предпринимательства

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Длинные волны Н.Д. Кондратьева

- Технопарки и парки высоких технологий, их роль в современной экономике

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России