Экономика недвижимости

Доходный подход основывается на определении текущей стоимости будущих доходов от эксплуатации и перепродажи объекта оценки.

Рыночный подход предусматривает оценку равновесной цены на основании сравнения объекта оценки с аналогичными объектами, проданными или предложенными к продаже на местном рынке недвижимости.

Эти подходы реализуются с использованием разнообразных методо

в и техник, выбираемых оценщиком самостоятельно с обоснованием сделанного выбора.

Результаты расчетов, полученные с использованием указанных подходов к оценке, обобщаются и согласовываются между собой, обеспечивая обоснование единой итоговой величины стоимости объекта оценки, с указанием доверительного интервала (интервала доверия) для этой величины, определяемого с учетом результатов анализа рисков и определения погрешностей использованных методов и техник. При этом – в соответствии с аксиомой теории оценки – величины рыночной стоимости, полученные разными методами, должны быть (теоретически) одинаковыми - при условии независимости источников информации и технологий расчетных процедур в рамках различных подходов. Практически это означает, что различия величин стоимости, полученных разными методами, не должны выходить за границы интервалов доверия (эти интервалы должны представлять собою «пересекающиеся множества»).

Из упомянутой аксиомы следует возможность отказа от использования какого-либо из подходов к оценке, если возникают непреодолимые препятствия к его реализации. Например, при отсутствии данных о рыночных сделках с объектами - аналогами отсутствует возможность применения сравнительного подхода. Теоретически можно было бы обойтись одним подходом, если бы он имел стопроцентную надежность. Однако, максимальная уверенность в том, что найденная расчетная денежная сумма действительно является рыночной стоимостью этого объекта, обеспечивается применением всех трех подходов одновременно.

Заключительным этапом работ по оценке объекта является своевременное составление в письменной форме и передача заказчику отчета об оценке, который не должен допускать неоднозначного толкования или вводить в заблуждение его пользователей. В соответствии с законодательством в отчете в обязательном порядке указываются:

- дата определения стоимости объекта оценки, а также дата составления и порядковый номер отчета;

- основания, цели и задачи проведения оценки объекта;

- юридический адрес оценщика и сведения о членстве в саморегулируемой организации;

- точное описание объекта оценки, с указанием реквизитов собственника и балансовой стоимости объекта оценки (если собственник объекта - юридическое лицо);

- стандарты оценки для определения соответствующего вида стоимости объекта, обоснование их использования при проведении оценки, перечень использованных при проведении оценки данных с указанием источников их получения, а также допущения, принятые при проведении оценки объекта;

- последовательность определения стоимости объекта оценки и ее итоговая величина, а также ограничения и пределы применения полученного результата;

- перечень документов, использованных оценщиком при установлении количественных и качественных характеристик объекта оценки.

Указывается, что отчет может также содержать иные сведения, являющиеся важными для полноты обоснования величины стоимости объекта. Отчет собственноручно подписывается оценщиком и заверяется его печатью.

Отметим, что итоговая величина рыночной или иной стоимости объекта оценки, указанная в отчете, составленном в соответствии с требованиями закона, признается достоверной и рекомендуемой для целей совершения сделки с объектом оценки, если в порядке, установленном законодательством, или в судебном порядке не установлено иное.

Споры о достоверности величины рыночной или иной стоимости объекта оценки, установленной в отчете, разрешаются судом, арбитражным судом в соответствии с установленной подведомственностью, третейским судом по соглашению сторон спора или договора или в порядке, установленном законодательством Российской Федерации, регулирующим оценочную деятельность. Существенно, что эти судебные органы вправе обязать стороны совершить сделку по цене, определенной в ходе рассмотрения спора в судебном заседании, только в случаях обязательности совершения сделки в соответствии с законодательством Российской Федерации.

14. Доходный подход к оценке, метод прямой капитализации доходов– [1]-стр. 209-227

Этот подход реализуется путем капитализации будущих доходов, планируемых к получению от эксплуатации оцениваемого объекта недвижимости. Здесь капитализацией называется процедура преобразования указанных доходов в стоимость с использованием одного из двух инструментов: нормы отдачи или нормы денежных потоков.

Общие положения

Метод прямой (непосредственной) капитализации обеспечивает расчет рыночной стоимости путем пересчета дохода, планируемого к получению в году, следующем за датой оценки, с использованием в качестве инструментов капитализации норм денежных потоков: коэффициентов капитализации или обратных им величин — мультипликаторов дохода.

Метод капитализации доходов нормой отдачи обеспечивает преобразование серии будущих доходов, планируемых к получению в последующие несколько лет, с использованием в качестве инструмента капитализации нормы дохода на капитал, которые далее будем называть нормами отдачи.

В ближайшие несколько лет нормативы по налогообложению будут изменяться. Существующая стоимостная база налогообложения останется прежней в течение около 2 лет (налог на землю - по кадастровой стоимости, налог на улучшения - по остаточной стоимости). С принятием и адаптацией в регионах закона о кадастре недвижимости налогом будет облагаться единый объект недвижимости - по кадастровой стоимости этого объекта, базирующейся на рыночной стоимости, определенной методами массовой оценки. Таким образом, оценщикам предстоит непростой выбор стратегий прогнозирования налоговых платежей при реализации метода капитализации доходов нормой отдачи на капитал - с учетом темпов нормотворчества законодательной и исполнительной власти.

Базовое соотношение доходного подхода

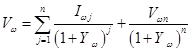

Начинаем анализ с описания основополагающего в доходном подходе соотношения для расчета текущей стоимости серии будущих доходов от использования и перепродажи объекта. Соотношение обеспечивает учет необходимости полного возврата капитала, вкладываемого в объект, и получения дохода на капитал, соответствующего среднерыночным нормам для капиталовложений в недвижимость оцениваемого типа или в альтернативные проекты равной рискованности. В наиболее общем случае это соотношение имеет вид:

(4.1)

(4.1)

Здесь введены обозначения:

Vω - рыночная стоимость какого-либо (ω-го) интереса в недвижимости (стоимость компонента в составе объекта или компонента в составе капитала, вложенного в объект)[1], оцененная методом капитализации доходов;

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России