Экономика недвижимости

Заметим, что приведенные рекомендации могут быть реализованы, если оценка осуществляется с учетом рисков и с анализом погрешностей методов определения рыночной стоимости. Этим обосновывается введение соответствующих разделов в предлагаемую далее методологию оценки.

До сих пор речь шла о видах стоимости, характерных для сделок, осуществляемых при отсутствии какого-либо принуждения продавца о

бъекта оценки к ускорению сделки. Заметим, что при принуждении совершить сделку без ограничения промежутка времени, отведенного для сделки, и без иных ограничений нерыночного характера надлежит оценивать рыночную стоимость. В случае ограничения времени экспозиции оценивается ликвидационная стоимость.

|

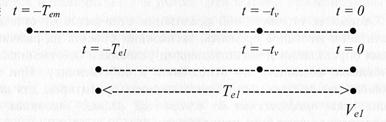

Ликвидационная стоимость – это стоимость, определение которой отличается от определения рыночной стоимости содержанием части п. «в»: при оценке ликвидационной стоимости время экспозиции Те1 на открытом рынке меньше рыночно необходимого Tem (активы ликвидируемого предприятия продаются за более короткое время и, следовательно, несколько дешевле Ve1 < Vo). |

Важно, что здесь оценка выполняется при условии: до даты оценки объект находился на открытом рынке в течение времени экспозиции, ограниченного заданными условиями.

Необходимо отметить, что в данном случае ослабляется также требование выполнения условия п. «б»: при срочной продаже по пониженной цене возможно приобретение объекта под целевую функцию, не соответствующую принципу наилучшего и наиболее эффективного использования.

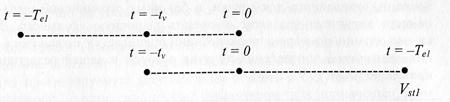

Заметим, что ликвидационная стоимость Ve1 определяется на дату оценки, в то время как собственно ликвидационная сделка может осуществиться позднее даты оценки. В этом случае следует оценивать стоимость ограниченной реализации Vst1, определение понятия которой приводится ниже.

|

Стоимость ограниченной реализации – это стоимость, определение понятия которой отличается от определения понятия ликвидационной стоимости условием «привязки» ее к дате, отличной от даты оценки: стоимость ограниченной реализации определяется как расчетная денежная сумма, на которую объект может быть обменен на дату, «следующую» за датой оценки и «отстоящую» от этой последней на период экспозиции, заданный условием ликвидации, при сохранении всех остальных признаков ликвидационной стоимости. |

Стоимость ограниченной реализации отличается от стоимости реализации меньшим временем экспозиции объекта на рынке: это время определяется дополнительными условиями собственника или условиями, внешними по отношению к собственнику. При этом ликвидационная стоимость может служить ориентиром для назначения цены предложения по ускоренной сделке. Указанная цена предложения может быть принята равной:

- величине ликвидационной стоимости, если стоимость ограниченной реализации примерно равна ликвидационной стоимости,

- верхней границе доверительного интервала (интервала доверия) для величины ликвидационной стоимости, если стоимость ограниченной реализации больше ликвидационной стоимости,

- нижней границе доверительного интервала (интервала доверия) для величины ликвидационной стоимости, если стоимость ограниченной реализации меньше ликвидационной стоимости.

При очень срочной продаже (время экспозиции - менее двух месяцев) стоимость ограниченной реализации оказывается внутри интервала доверия для ликвидационной стоимости.

Рассмотренные виды стоимости отличались от рыночной временными характеристиками - датой «привязки» стоимости или периодом экспозиции. Однако для ликвидационной стоимости и стоимости ограниченной реализации допускалось некоторое отклонение от условия реализации на объекте оценки варианта наилучшего и наиболее эффективного использования (п. «б» определения понятия рыночной стоимости»).

Отличается от рыночной стоимости «ослаблением» требования реализации варианта наилучшего и наиболее эффективного использования и еще одна стоимость - инвестиционная. Однако главным отличием этой стоимости от рыночной является отказ от требования типичности мотивов покупателя и продавца:

|

Инвестиционная стоимость – это стоимость, определение понятия которой совпадает с определением понятия рыночной стоимости за исключением части п. «а»: инвестиционная стоимость рассчитывается для сделки, в которой мотивы продавца и (или) покупателя являются нетипичными для рынка. Эти мотивы ориентированы на конкретные, специфичные условия реализации и расчетной эффективности проекта инвестора покупателя (тогда сумма может быть больше рыночной стоимости) или продавца (тогда сумма может быть меньше рыночной). Очевидно, что в угоду «инвестиционному интересу» одна из сторон может ослабить условие соответствия использования объекта требованию п. «б» определения понятия рыночной стоимости объекта оценки. |

Иными словами, субъективное понятие инвестиционной стоимости соотносит конкретный объект гражданских прав с конкретным собственником, с инвестором, с группой инвесторов или с организациями, имеющими определенные цели и/или критерии в отношении сделки с объектом.

Инвестиционная стоимость определяется оценщиком в случаях:

- если рассматривается вариант совершения сделки с объектом оценки в условиях наличия единственного покупателя;

- если объект оценки предназначен к использованию в качестве вклада в конкретный инвестиционный проект;

- при обосновании или анализе инвестиционного проекта, в котором предполагается использование объекта оценки;

- при осуществлении мероприятий по реорганизации предприятия.

Условие наилучшего и наиболее эффективного использования объекта оценки, ослабленное в определениях понятий предыдущих трех видов стоимости, не выполняется вовсе, если речь идет о стоимости в текущем использовании, о которой пойдет речь ниже.

|

Стоимость в текущем использовании – это стоимость, определение понятия которой отличается от определения понятия рыночной стоимости корректировкой п. «б»: при определении понятия стоимости в текущем использовании оценка объекта производится исходя из условия сохранения на этом объекте в течение длительного промежутка времени после даты оценки функций предшествующего периода, не соответствующих требованиям наилучшего и наиболее эффективного использования. |

При определении стоимости в текущем использовании оценщик рассматривает объект как свободный от обязательств и допускает возможность обмена, основанного только на рыночных предложениях по продолжению существующего использования. При этом следует отличать стоимость в текущем использовании от упоминавшейся выше стоимости в пользовании, которая существенна для конкретного пользователя и потому не связана с рынком.

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России