Исследование экономико-математических моделей

Задание 1

Значения цены, спроса и предложения на определенный вид товара приведены в таблице:

|

Цена Х |

Спрос У1 |

Предложение У2 |

|

8,6 > |

2220 |

1101,93 |

|

9,6 |

1825 |

1102,93 |

|

10,6 |

1869 |

1252,93 |

|

11,6 |

1625 |

1286,93 |

|

12,6 |

1375 |

1328,93 |

|

13,6 |

1377 |

1411,93 |

|

14,6 |

1145 |

1573,93 |

|

15,6 |

1045 |

1620,93 |

|

16,6 |

1005 |

1748,93 |

|

17,6 |

1025 |

1838,93 |

|

18,6 |

795 |

1906,93 |

На основе статистических данных оценить параметры регрессии спроса и предложения на цену, если допустит, что стохастическая зависимость между спросом и ценой можно описать квадратичной функцией, а предложением и ценой – линейной функцией.

Оценить адекватность эконометрических моделей статистическим данным с надежностью Р=0.95 и найти:

– точку равновесной цены: 1) графически, 2) аналитически, развязав уравнение У1=У2, 3) с помощью «паутинообразной» модели с точностью 0,01, предварительно проверив сходимость этого итерационного метода; 4) с помощью процедуры «Подбор параметра». Сравнить результаты, полученные всеми способами;

– значение коэффициента эластичности спроса и предложения в точке равновесия.

Построить доверительные зоны регрессий спроса и предложения.

Сделать выводы.

|

Супермаркет |

Х |

Y |

X? |

Y? |

XY |

|

20 |

340 |

3 |

115600 |

9 |

1020 |

|

? |

5084 |

38 |

1349608 |

77,3 |

9899,9 |

|

?/n |

254,2 |

1,9 |

67460,4 |

3,865 |

495 |

Начнем с того, что найдем уравнение регрессии. Для этого найдем:

Значение дисперсии.

Для этого нам понадобится средняя арифметическая простая, которая находится по формуле: Хср=?Х/n Хср= 149,6/11=13,6?2ср=??2/n?ср= 16175,27/11=1470,5

Теперь найдем значение дисперсии по формуле Dх?=?Х?/n – (х)? Dy?=?y?/n – (y)

Dх?= 194,96–13,6?=10 D?y=2236173,39–1470,48?=73865,5

S=vD Sx=v10=3,2 Sy=v73865,5=271,8

Теперь найдем коэффициент корреляции (вон показывает степень тесноты связи Х и?). Численное значение коэффициента корреляции количественно измеряет тесноту корреляционной связи. Чем больше коэффициент корреляции тем плотнее точки корреляционного поля прилегают к линии регрессии. Знак коэффициента корреляции отражает характер влияния Х и?.

r=?X?/n-?ср*Xср/Sx*Sy r=0,99

В нашем случае очень сильная теснота корреляционной связи между ценой и предложением. Это значит, что 99% изменения предложения объясняется изменением цены.

Теперь вычислим коэффициент регрессии.

Вон определяется по формуле: b1= r*(Sy/Sx) b1=0,99* (271,8/3,2)=85,182

B0=?ср-b*Xср b0=1470,5–85,182*13,6=312,01

Уравнение регрессии будет иметь следующий вид:

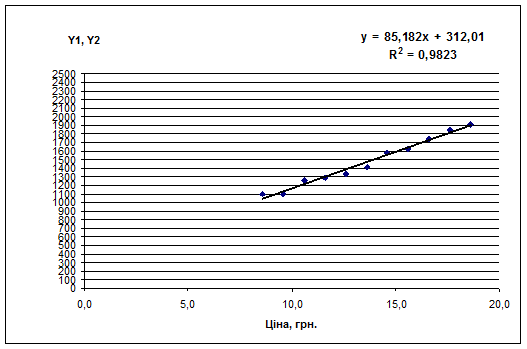

У=b1х+b0=85,182x + 312,01

Строим точечную диаграмму по выходным данным Y( ). С помощью функции «Добавит линию тренда» строим линейный тип линии тренда (рис. 3.1). При этом включаем опцию вывода уравнения линии тренда и коэффициента детерминации R2.

Рис. 1.1.

Получили линейное уравнение регрессии

У=b1х+b0=85,182x + 312,01.

Уравнение линейной регрессии появилось на графике таким способом:

- После построения в MS Excel обычной точечной диаграммы за диапазонами Х и В с помощью мастера диаграмм (вкладка Стандартные / Точечная), выделяем ряд построенных точек правой кнопкой мыши, и в появившемся контекстном меню изберем команду (Добавит линию тренда).

- Тип линии тренда выберем Линейная, а на вкладке Параметры ставим галочке напротив полей Показывать уравнение на диаграмме и Поместить на диаграмму величину достоверности аппроксимации R2 (то есть коэффициент детерминации R2). Таким образом, построен точечный график функции В(Х) в виде корреляционного поля и к нему прибавлена линия линейного тренда. Дальше в работе избирал соответствующий тип линии тренда аналогично выстраиваются нелинейные тренды.

Выборочный коэффициент детерминации равняется R2 = 0,99813, а коэффициент корреляции составляет r = v0,9813 = 0,9911.

С помощью функции СРЗНАЧ определим средние значения величин: Xcp = 13,6, Y2cp = 1470,5. Тогда определим средний коэффициент эластичности для этой модели:

, A = 85,182*13,6/1470,5 = 0,78

, A = 85,182*13,6/1470,5 = 0,78

то есть при росте показателя на 1% показатель Y растет на 0,78%.

Вычислим теоретические значения зависимой переменной. Средняя погрешность аппроксимации MAPE, которая характеризует точность аппроксимации выборки построенным уравнениям регрессии находится по формуле

Другие рефераты на тему «Экономико-математическое моделирование»:

- Проектирование модели для составления оптимального рациона кормления скота

- Моделирование и прогнозирование естественного прироста населения в РФ

- Модель производственной функции для сельскохозяйственной отрасли

- Преобразование и расчет характеристик математических моделей объекта управления

- Решение задач прогнозирования с помощью статистического пакета SPSS

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели