Исследование экономико-математических моделей

MAPE =.

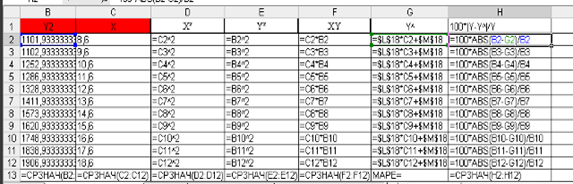

Объясним, как рассчитывается средняя погрешность аппроксимации MAPE при построении уравнения линейной регрессии (таблица 3.1).

Таблица 3.1

|

B |

C | owrap valign=top >

D |

E |

F | |

|

1 |

Y2 |

X |

Y^ |

100*|Y-Y^|/Y | |

|

2 |

1101,93 |

8,6 |

1044,570 |

5,21 | |

|

3 |

1102,93 |

9,6 |

1129,752 |

2,43 | |

|

4 |

1252,93 |

10,6 |

1214,933 |

3,03 | |

|

5 |

1286,93 |

11,6 |

1300,115 |

1,02 | |

|

6 |

1328,93 |

12,6 |

1385,297 |

4,24 | |

|

7 |

1411,93 |

13,6 |

1470,479 |

4,15 | |

|

8 |

1573,93 |

14,6 |

1555,661 |

1,16 | |

|

9 |

1620,93 |

15,6 |

1640,842 |

1,23 | |

|

10 |

1748,93 |

16,6 |

1726,024 |

1,31 | |

|

11 |

1838,93 |

17,6 |

1811,206 |

1,51 | |

|

12 |

1906,93 |

18,6 |

1896,388 |

0,55 | |

|

13 |

1470,479 |

13,6 |

MAPE= |

2,35 |

Столбец Е (Y^) рассчитывается путем подставления соответствующего Хt из диапазона С2:С13 то есть (0,65:0,89) в формулу линейной регрессии У=b1х+b0=85,182x + 312,01. То есть Y^ – это точки, что принадлежат линии тренда (точки на прямой, которая является линией тренда). Диапазон F2:F13 рассчитывается соответственно за формулой 100*|Y-Y^|/Y – это значения, которые стоят под знаком?, а следу значения MAPE – это среднее значение столбца диапазона F2:F13. Для выразительности наведем таблицу 3.1 в режиме формул (таблица 3.2).

Таблица 3.2

Таким образом, используя функции Excel, получим, что для этой регрессии MAPE = 2,35% – значение в амбарчике H13. Дальше, при расчете MAPE нелинейной функции регрессии будем использовать данный алгоритм.

Проверим линейную модель на адекватность с помощью критерия Фишера. Определим наблюдаемое значение критерия

![]() .

.

Табличное значение критерия при надежности Р=0,95 и степенях свободы k1 = 1, k2 = n – 2 = 9 равняется 5,12, поскольку наблюдаемое значение больше критического, то эта линейная модель является адекватной.

Используя t-статистику, с надежностью Р=0,95 оценим значимость коэффициента корреляции. Вычислим наблюдаемое значение t-статистики

![]() .

.

Табличное значение -критерия при и количества степеней свободы n – 2 = 10, tтабл = 2,26. Поскольку расчетное значение -критерію больше табличного, то линейный коэффициент корреляции является статистически значимым.

С помощью функции ЛИНЕЙН найдем стандартные погрешности параметров (вторая строка результатов): S(b0)= 53,2; S(b1)= 3,8. (Таблица 1.3)

Таблица 1.3

|

ЛИНИЙ | ||

|

b1, b0 |

85,18181818 |

312,006061 |

|

S1, S0 |

3,809489866 |

53,1911746 |

|

0,982317878 |

39,9542668 | |

|

499,9886736 |

9 | |

|

798153,6364 |

14367,0909 | |

Другие рефераты на тему «Экономико-математическое моделирование»:

- Классический метод наименьших квадратов

- Имитационное моделирование на основании предварительно установленных зависимостей

- Построение модели поведения потребителя в условиях совершенной конкуренции

- Применение методов статистики

- Программная реализация алгоритмов поиска в глубину и ширину в неориентированных графах

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели