Мировой опыт факторинга и перспективы его развития в России

1. Передача заказа дебитором на осуществление поставки в будущем.

2. Передача фактору заказа, подтверждающего возникновение будущего требования.

3. Перечисление клиентом фактору финансирования.

4. Оплата клиентом вознаграждения фактора на основании выставленного счета.

5. Отгрузка товара (осуществление поставки) клиентом согласно заказу.

6. Погашение клиентом фактору суммы п

олученного финансирования.

ABL (Asset Based Lending) является одним из способов финансирования бизнеса, позволяющим получить больше денежных средств, чем при обращении к традиционным банковским кредитам. ABL по своей сути является формой финансирования, представляющей собой возобновляемую кредитную линию или револьверный кредит. Револьверный кредит (revolving credit facility) - это кредит, который может время от времени погашаться, и заемщик имеет право снова его получить без дополнительных длительных согласований до ранее оговоренного в кредитном соглашении размера. Такое револьверное финансирование, как правило, обеспечивается дебиторской задолженностью и товарно-материальными запасами.

Заемщик передает своему кредитору право в случае неплатежа вступить во владение собственностью, которая была ранее предложена в качестве обеспечения. Чаще всего в его качестве выступает дебиторская задолженность и товарно-материальные запасы. При ABL-финансировании дебиторы, как правило, не уведомляются об уступке прав требования кредитору, и заемщик сам продолжает управлять задолженностью.

ABL обеспечивается всевозможными видами активов, в первую очередь, как уже было сказано выше дебиторской задолженностью и товарно-материальными запасами, во вторую очередь - оборудованием, недвижимостью, нематериальными активами и даже стоимостью бренда. ABL, в отличие от стандартного кредитования, базируется на стоимости лежащих в основе активов, а не на финансовом состоянии заемщика. Как правило, предоставлением ABL-финансирования занимаются финансовые компании, а не банки. Банкам, которые обязаны соблюдать жесткие нормативы, регулирующие деятельность любого банка в любой стране, достаточно сложно предоставлять подобное финансирование. ABL является реальной альтернативой банковскому кредитованию, так как позволяет предоставлять финансирование заемщикам, риски которых превышают приемлемый для банков уровень.[54]

Пока ни одной сделки, которую можно отнести к разряду ABL-финансирования, в России не заключалось. Факторинговые компании занимаются созданием подобного финансового продукта на российском рынке.

По мнению директора по маркетингу ЗАО «МФК «ТРАСТ» Л.А. Климановой для возможности предоставления ABL –финансирования на российском рынке необходимо найти ответ на ряд вопросов:

1. требуется ли лицензия для того, чтобы осуществлять ABL-финансирование?

2. как можно оформить обеспечение по каждому классу активов — дебиторской задолженности, оборотных активов, недвижимости и пр.?

3. будет ли иметь какая-либо третья сторона первоочередное право требования по сравнению с ABL-кредитором на заложенные активы в случае осуществления процедуры банкротства?

4. в состоянии ли кредитор в любой момент времени точно знать, где находятся активы, и регулярно их проверять?

5. имеет ли кредитор право неограниченного доступа к заложенным активам на протяжении всего периода действия договора финансирования?

6. возможно ли будет получить право владения активами без всяких ограничений?

7. есть ли уверенность в том, что стоимость активов не будет меняться в зависимости от условий хранения, износа и пр.?

8. могут ли возникнуть проблемы с наложением ареста на имущество и последующей реализацией этого имущества (земельных участков, недвижимости, товаров на складе, транспортных средств)

9. существуют ли процедуры, обеспечивающие невозможность вторичного залога одних и тех же активов?

10. не возникнут ли у кредитора налоговые проблемы, связанные с реализацией заложенного имущества?[55]

На эти вопросы в настоящий момент еще нет ответов.

При ABL-финансировании кредитор должен в первую очередь оценить возможность реализации заложенного имущества. В России процедура реализации залога очень трудоемка и непредсказуема.

Тем не менее, по мнению Л.А. Климановой, представляется, что перспективы развития ABL-финансирования в России есть. Финансовые компании, в первую очередь факторинговые, будут двигаться в этом направлении, постепенно стараясь получить положительные ответы на все вопросы и развивая этот финансовый продукт так же, как совсем недавно развивали факторинг: приспосабливаясь к законодательству, образовывая потенциальных клиентов, внедряя новые стандарты рынка.

Зарубежный опыт показывает, что факторинг может служить эффективным источником финансирования лизинговой деятельности. В России такое взаимодействие еще не получило широкого распространения.

В Федеральном законе «О лизинге» №164-ФЗ от 29.10.1998 года в п.1 ст.18 говориться: «Лизингодатель может уступить третьему лицу полностью или частично свои права по договору лизинга или свои интересы, вытекающие из этого договора.»[56] То есть лизинговые компании могут использовать услуги факторинга для рефинансирования лизинговой деятельности.

Факторинг может служить эффективным источником финансирования лизинговых операций наряду с другими инструментами, такими как банковский кредит, выпуск долговых ценных бумаг, использование векселей.

М.В. Леднев в статье «Использование факторинга для рефинансирования лизинговой деятельности» рассматривает возможные способы использования факторинга для финансирования лизинговых операций.

Во-первых, возможна передача лизинговой компанией рисков неплатежа, возникающих в результате лизинговой сделки, фактору. В данном случае речь идет о факторинге без регресса с финансированием или без в зависимости от потребностей лизинговой компании.

Сначала лизинговая компания предоставляет фактору все необходимые документы для расчета величины кредитного лимита на лизингополучателя, и только после проведения фактором анализа лизингополучателя устанавливается кредитный лимит.

На следующем этапе лизинговая компания заключает договор лизинга и уступает права требования лизинговых платежей фактору и (при необходимости) получает от фактора финансирование. Фактор оказывает необходимый в конкретной сделке набор услуг:

· управление дебиторской задолженностью;

· оценку финансового состояния лизингополучателя;

· учет лизинговых платежей;

· мониторинг состояния предмета лизинга.

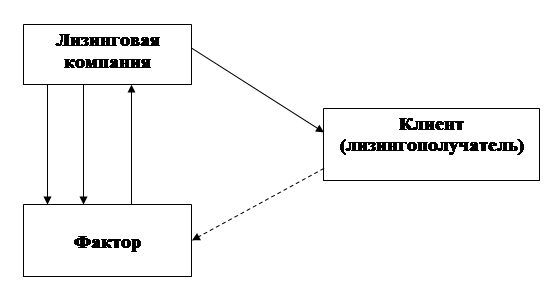

Рис. 11. Передача лизинговой компанией рисков неплатежа Фактор-фирме (факторинг без регресса)

Источник: М.В. Леднев, Использование факторинга для рефинансирования лизинговой деятельности // Факторинг и торговое финансирование, 01, 2008

В процессе реализации такой сделки лизингополучатель осуществляет лизинговые платежи фактору. В случае неплатежа со стороны лизингополучателя фактор становится собственником требований и самостоятельно осуществляет меры по взысканию просроченной задолженности вплоть до судебного разбирательства. Поскольку фактор принимает риск неплатежа на себя, то он выплачивает лизинговой компании недополученные ею лизинговые платежи.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств