Мировой опыт факторинга и перспективы его развития в России

Источник: Составлено автором по данным FCI за 2007 год.

Например, США, где функционирует достаточно большее количество факторинговых компаний, практически в 3 раза уступают по объему рынка Великобритании. А Бразилия, Турция и Чили и вовсе далеки от ведущих стран мира – их совокупный оборот за 2008 год составил € 55 305 млрд.

Объемы и оборот рынка факторинга в мире растут

благодаря ряду услуг, таких как ABL, реверсивный факторинг и предпоставочный факторинг.

ABL (Asset Based Lending) является одним из способов финансирования бизнеса, позволяющим получить больше денежных средств, чем при обращении к традиционным банковским кредитам. ABL по своей сути является формой финансирования, представляющей собой возобновляемую кредитную линию или револьверный кредит. Револьверный кредит (revolving credit facility) - это кредит, который может время от времени погашаться, и заемщик имеет право снова его получить без дополнительных длительных согласований до ранее оговоренного в кредитном соглашении размера. Такое револьверное финансирование, как правило, обеспечивается дебиторской задолженностью и товарно-материальными запасами.

Заемщик передает своему кредитору право в случае неплатежа вступить во владение собственностью, которая была ранее предложена в качестве обеспечения. Чаще всего в его качестве выступает дебиторская задолженность и товарно-материальные запасы. При ABL-финансировании дебиторы, как правило, не уведомляются об уступке прав требования кредитору, и заемщик сам продолжает управлять задолженностью.

ABL обеспечивается всевозможными видами активов, в первую очередь, как уже было сказано выше дебиторской задолженностью и товарно-материальными запасами, во вторую очередь - оборудованием, недвижимостью, нематериальными активами и даже стоимостью бренда. ABL, в отличие от стандартного кредитования, базируется на стоимости лежащих в основе активов, а не на финансовом состоянии заемщика. Как правило, предоставлением ABL-финансирования занимаются финансовые компании, а не банки. Банкам, которые обязаны соблюдать жесткие нормативы, регулирующие деятельность любого банка в любой стране, достаточно сложно предоставлять подобное финансирование. ABL является реальной альтернативой банковскому кредитованию, так как позволяет предоставлять финансирование заемщикам, риски которых превышают приемлемый для банков уровень.[18]

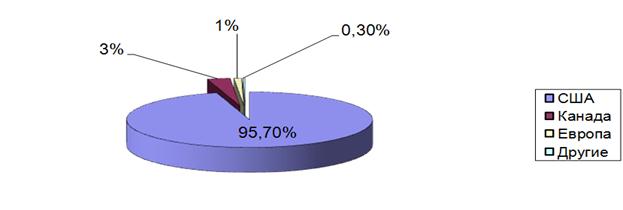

Мировым лидером по предоставлению ABL-финансирования является США, на которую приходиться более 95 % мирового объема.

Рис. 3. Объем ABL-финансирования

Рис. 3. Объем ABL-финансирования

По данным Commercial Finance Association рынок ABL за 2007 год достиг $ 545 млрд., прирост по отношению к 2006 году составил 11,4%. ABL существует в США с 1976 года.[19]

В Европе же ABL как начал развиваться не более 4-5 лет назад. Пионером этого направления в Великобритании выступила Великобритания. Объем ABL (включая факторинг и инвойс-дискаунтинг) превысил в 2006 году £ 15 млрд.[20]

Реверсивный факторинг это вид факторинга, при котором инициатором заключения факторингового договора является покупатель, все риски, связанные с неплатежеспособностью покупателя, и бремя выплаты премии фактору перекладываются с поставщика на покупателя. В остальном схема движения товарных и денежных потоков практически не отличается от классического факторинга.

При реверсивном факторинге компания-фактор принимает на себя обязательство по оплате поставок, производимых покупателю на условиях отсрочки платежа. Предприятию устанавливается лимит, в пределах которого факторинговая компания гарантирует поставщикам предприятия оплату отгруженных на условиях отсрочки платежа партий товара. Оплата производится в течение дня с момента представления отгрузочных документов. При этом никаких требований к финансовому состоянию поставщика компания-фактор не предъявляет. По истечении отсрочки платежа предприятие расплачивается с факторинговой компанией.[21]

При реверсивном факторинге заключается двухсторонний (между фактором и продавцом) или трехсторонний (между фактором, продавцом и покупателем) договор факторинга – это зависит от законодательства конкретной страны. Обычно потребность в данном продукте возникает в том случае, когда есть крупный покупатель и очень много продавцов (наиболее типичный пример- крупные торговые сети).[22]

Предпоставочный факторинг (Purchase Order Finance) – финансирование под категорию «будущих активов». Клиент факторинговой компании получает от своих покупателей заказы на поставку товаров в будущем, передает заказ факторинговой компании и получает от фактора денежные средства. Данный продукт получил наибольшее распространение в США, где используется компаниями для поддержки динамичного курса продаж или подготовки к крупным отгрузкам покупателям, требующим существенных первоначальных вложений.[23]

Во многих европейский странах распространена так называемая партнерская модель факторингового бизнеса (т.е. способ выхода ведущих финансовых институтов на рынок факторинга). Например, у факторинговой компании GE Factofrance есть несколько проектов подобного рода с рядом ведущих банков Франции.[24]

Деление факторинговых услуг в разных странах проводится по различным критериям, а один и тот же вид факторинга может носить разное название в Великобритании, Италии и США.

В международной практике факторинг может рассматриваться как простое финансирование дебиторской задолженности поставщика без дополнительных услуг – когда речь идет об invoice discounting (инвойс дискаунтинг) – либо как полный набор услуг по финансированию и администрированию дебиторской задолженности – full factoring (полный или классический факторинг). Классический факторинг имеет массу преимуществ: он предусматривает управление рисками, обслуживание дебиторской задолженности, изучение платежеспособности дебитора, оказание коллекторских и других услуг.

В то же время, стоимость полного факторинга значительно выше, а потому во многих странах он остается на вторых ролях. Если, например, в Великобритании минимальная комиссия фактора по инвойс дискаунтингу составляет 0,35-1% от суммы сделки, то по классическому факторингу она равняется 0,75-2,5%. Во Франции, Германии, Австрии и других европейских странах ставки несколько ниже, чем в Великобритании, но соотношение по ценам на различные виды факторинга остается приблизительно одинаковым. Инвойс дискаунтинг обычно обходится компаниям дешевле не только потому, что предполагает меньший спектр услуг. Этим видом финансирования пользуются преимущественно компании с большим торговым оборотом, что дает им возможность договориться с компанией-фактором о более низкой оплате ее услуг.[25]

Статистика показывает, что на сегодня момент в мире преобладает факторинг без регресса (44,5%), следом за ним по объему оборота идут инвойс дискаунтинг – (30,7%) и факторинг с регрессом (22,3%). На коллекторские и другие услуги факторинговых компаний мира приходится всего 2,5% их оборота. В структуре международного факторинга по-прежнему лидирует экспортный факторинг, объемы которого превышают импортный факторинг почти в 4 раза.[26]

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств