Мировой опыт факторинга и перспективы его развития в России

· предъявление к оплате денежных требований;

· защита от неплатежеспособности должников.

3. Должники должны быть уведомлены о состоявшейся уступке требования».

Необходимость факторинга возникает при наличии риска несоблюдения покупателями сроков оплаты, что иногда значительно увеличивает сумму долгов, которые покупатели (дебиторы) должны поставщику. Поставщик, в свою очередь, испыты

вает финансовые затруднения в виде недостатка оборотных средств и невозможности своевременной выплаты долгов своим кредиторам. Факторинг подразумевает переуступку банку или специализированной факторинговой компании дебиторской задолженности по долгам, не возвращенным фирме ее должниками (дебиторами).[1]

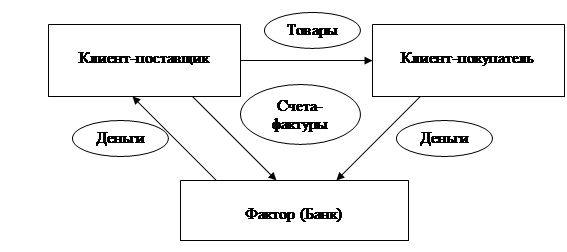

В факторинговых операциях участвуют три стороны: факторинговая компания или факторинговый отдел коммерческого банка (фактор) – специализированное учреждение, покупающее счета-фактуры у своих клиентов; клиент (поставщик товара, кредитор) – промышленная ити торговая фирма, заключившая соглашение с факторинговой компанией; предприятие (заемщик), т.е. фирма – покупатель товара.[2]

Факторинговые операции может проводить кредитная или коммерческая организация, имеющая лицензию на осуществление таких операций (ст. 825 ГК РФ). Однако до сих пор нет ни одного нормативного документа, регулирующего лицензирование факторинга. Поэтому факторингом в нашей стране занимаются только банки (они имеют право осуществлять эти операции на основании Закона о банках и банковской деятельности).[3]

В современных условиях ведения бизнеса компании-поставщики часто вынуждены предоставлять покупателям отсрочку платежа. В зависимости от степени ликвидности продаваемого товара, средний срок отсрочки колеблется в пределах 15-90 дней, а иногда достигает 120 дней и более. Для покупателя преимущества товарного кредита очевидны: нет необходимости выводить из оборота значительные денежные средства, как в случае предоплаты или оплаты по факту; покупатель может планировать график погашения задолженности, а также свести к минимуму риск получения некачественного товара. Однако для поставщиков согласие на предоставление товарного кредита приводит к сокращению оборотных средств, ухудшению текущей ликвидности и снижению финансовой устойчивости, что в итоге негативно сказывается на рентабельности бизнеса и объемах получаемой прибыли. «Бремя» долга по поставкам с отсрочкой платежа еще больше усугубляется в случае, если покупатель не соблюдает указанные в договоре сроки. Тем не менее, предоставление или увеличение отсрочки платежа является серьезным конкурентным преимуществом на рынке, а порой и единственным аргументом, привлекающим покупателей.

Основная задача факторинга — обеспечить такую систему взаимоотношений с покупателями, при которой поставщик мог бы предоставлять конкурентные отсрочки платежа своим клиентам, не испытывая при этом дефицита в оборотных средствах. Это возможно благодаря досрочному финансированию поставок с отсрочкой платежа банком-фактором в удобном для поставщика режиме.[4]

Как правило, факторинговые операции осуществляются по следующей схеме:

1. предприятие заключает договор на оказание факторинговых услуг с финансовым агентом - фактором (от англ. factor - агент, посредник). Согласно такому договору поставщик (продавец) реализует товар, уступая финансовому агенту право потребовать его оплату с покупателя. При этом поставщик не несет ответственности за получение агентом денег от покупателя (ст. 827 ГК РФ). Такой договор чаще всего бессрочный.

2. Поставщик информирует покупателя о заключении договора факторинга и подписывает с ним приложение к договору продажи/поставки (либо уведомляет его соответствующим образом) в котором обе стороны подтверждают, что оплата за товар должна производиться на счет фактора.

3. поставщик предъявляет банку оригиналы документов, подтверждающих факт поставки товара или оказания услуги на условиях отсрочки платежа (накладную, счет-фактуру), и получает от банка 60-90% стоимости отгруженной продукции. Процент финансирования поставки, зависит от того, к какой категории надежности банк отнесет предприятие-покупателя: чем платежеспособней покупатель, тем большую сумму получит поставщик.

4. в установленный договором продажи/поставки покупатель осуществляет оплату за купленный товар, перечисляя денежные средства на счет фактора.

5. фактор выплачивает поставщику оставшуюся сумму (за минусом комиссии).[5]

Финансирование поставок, как правило, осуществляется в день предоставления накладной на отгруженную партию товара Фактору. Размер досрочного платежа составляет до 90% от суммы поставки. Остаток средств (от 10%) за вычетом комиссии Фактора возвращается сразу после оплаты поставки покупателем. Некоторые факторы не удерживают суммы комиссии с платежа, а взимают комиссию, выставляя каждым месяц счета. Используя факторинг, поставщик получает возможность планировать свои финансовые потоки вне зависимости от платежной дисциплины покупателей, будучи уверенным в безусловном поступлении средств из банка против акцептованных товарно-транспортных документов по поставкам с отсрочками платежа.

Рис. 1. Организации факторинговой сделки

1. Поставка товара на условиях отсрочки платежа

2. Уступка прав требования по поставке Фактору

3. Финансирование поставщика (до 90% от суммы поставленного товара)

4. Оплате покупателей товара.

5. Выплата остатка средств по поставке за минусом комиссии Фактора.

Стремясь не допустить возникновение просроченных или безнадежных долгов, многие поставщики проводят мониторинг состояния дебиторской задолженности. В большинстве компаний за своевременный приход денежных средств на расчетный счет отвечают менеджеры по продажам, а это не совсем корректно. Ведь, с одной стороны, менеджер, привлекший клиента, заинтересован в долгосрочной работе с ним, а следовательно, в поддержании «хороших отношений». С другой стороны, менеджеру необходимо найти рычаги воздействия на компанию в случае, если она нарушает договорные сроки.

Наиболее эффективное управление дебиторской задолженностью возможно при наличии независимого контроля, например, со стороны факторинговой компании.

В рамках факторинга, наряду с финансированием, Фактор осуществляет управление дебиторской задолженностью поставщика, освобождая последнего от массы аналитической и практической работы. Получая от банка исчерпывающую информацию, достаточную для принятия квалифицированных управленческих решений, сотрудники компании-поставщика могут сконцентрировать свои усилия на развитии производства, сбыта, изучении рынков, решении хозяйственных, организационных и других вопросов.

Факторинг экономически выгоден всем участникам сделки. Для клиента-поставщика это уверенность в своевременной оплате товара, страхование кредитного риска, для факторинговой компании или банка – получение комиссионного вознаграждения, которое, как правило, состоит из платы за обслуживание, рассчитываемой как процент от суммы счета-фактуры, и платы за предоставленный кредит, которая обычно выше на 2-3 пункта ставки краткосрочного кредита.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств