Безвозмездные перечисления в бюджеты

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. БЕЗВОЗМЕЗДНЫЕ ПЕРЕЧИСЛЕНИЯ: ПОНЯТИЕ И СТРУКТУРА

1.1 Бюджетная классификация доходов

1.2 Безвозмездные перечисления как форма межбюджетных отношений

2. АНАЛИЗ БЕЗВОЗМЕЗДНЫХ ПЕРЕЧИСЛЕНИЙ В БЮДЖЕТЫ РФ

2.1 Структура и тенденции поступлений бюджетов РФ

2.2 Анализ межбюджетных трансфертов (на примере Алагирского района)

3. ПУТИ СОВЕРШЕНС

ТВОВАНИЯ БЮДЖЕТНОГО ФИНАНСИРОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

3.1 Межбюджетные трансферты, поступающие из федерального бюджета

3.2 Межбюджетные трансферты, поступающие из бюджетов субъектов Российской Федерации

3.3 Межбюджетные трансферты, поступающие из местного бюджета

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Приложение А

Приложение Б ВВЕДЕНИЕ

Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества и входящий в ее состав государственный бюджет.

С помощью государственного бюджета государственные власти получают финансовые ресурсы для содержания государственного аппарата, осуществление социальных мероприятий, реализации экономических задач, т.е. для выполнения государством возложенных на него функций.

Современная система бюджетного финансирования реализуется всеми бюджетами, входящими в бюджетную систему страны в рамках межбюджетных отношений.

Бюджеты Российской Федерации подразделяются на три вида:

- Федеральный бюджет

- Бюджеты субъектов Российской Федерации

- Местные бюджеты

Все бюджеты самостоятельны и не включаются друг в друга, т.е. бюджеты субъектов РФ не включаются в федеральный бюджет, а местные бюджеты не включаются в региональный бюджет.

Бюджеты имеют доходные источники формирования, присущие различным уровням бюджетной системы в соответствии с бюджетной классификацией и Бюджетным кодексом Российской Федерации.

Одним из таких источников, являются безвозмездные перечисления в бюджеты. Именно этот вид доходов мы будем рассматривать в данной курсовой работе.

Межбюджетные трансферты передаются как из бюджетов вышестоящего уровня бюджетной системы бюджетам нижестоящего уровня (например, из ФБ региональным бюджетам), так и в обратном порядке (например, из региональных и местных бюджетов ФБ), а также могут предоставляться в рамках одного уровня бюджетной системы (например, из бюджета муниципального района бюджету поселений).

Такой подход регулирования межбюджетных отношений в целом оправдан, поскольку позволяет более эффективно выравнить социально-экономическое положение муниципальных образований, образованных на территории субъекта РФ, и между самими субъектами РФ.

Итак, цель настоящего исследования – всестороннее, достоверное изучение безвозмездных перечислений. Из цели, выделим следующие задачи:

- рассмотреть бюджетную классификацию доходов;

- дать характеристику безвозмездных перечислений, и определить их структуру;

- изучить безвозмездные перечисления как форму межбюджетных трансфертов;

- проанализировать поступления в бюджеты (в т.ч. безвозмездные) на различных уровнях;

- выявит пути совершенствования межбюджетного финансирования.

Предметом исследования являются безвозмездные перечисления. Объектом – бюджетная система Российской Федерации (федеральный бюджет, бюджет субъектов Российской Федерации, местные бюджеты).

При написании курсовой работы применялись методы анализа, экономические методы.

Информационной и методологической основой работы являются законодательные документы (Бюджетный кодекс Российской Федерации), данные экономической статистики, научные труды российских ученых, периодические издания.

Выбранная тема актуальна, и представляет интерес для исследователя. Кроме того, данные вопросы не достаточно освещены в учебной литературе.

Итак, перейдем к рассмотрению безвозмездных перечислений – особого источника бюджетного финансирования.

1. БЕЗВОЗМЕЗДНЫЕ ПЕРЕЧИСЛЕНИЯ: ПОНЯТИЕ И СТРУКТУРА

1.1 Бюджетная классификация доходов

Бюджет - это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Центральное место в финансовой системе любого государства занимает государственный бюджет - имеющий силу закона финансовый план государства (роспись доходов и расходов) на текущий (финансовый) год. Новый Бюджетный кодекс Российской Федерации определяет бюджет как «форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления».

Таким образом, государственный бюджет дает государственной власти возможность содержания государственного аппарата, выполнения социальных мероприятий, реализации приоритетных экономических задач, т.е. выполнения государством присущих ему функций.

Бюджетная система РФ состоит из бюджетов трех уровней:

· первый уровень - федеральный бюджет Российской Федерации и бюджеты государственных внебюджетных фондов;

· второй уровень - бюджеты субъектов РФ (89 бюджетов - 21 республиканский бюджет, 55 краевых и областных бюджетов, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области, городские бюджеты Москвы и Санкт-Петербурга) и бюджеты территориальных государственных внебюджетных фондов;

· третий уровень - местные бюджеты (около 29 тысяч городских, районных, поселковых и сельских бюджетов).

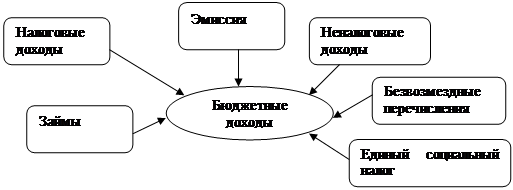

Классификация доходов бюджетов Российской Федерации основывается на законодательных актах Российской Федерации, определяющих источники формирования доходов бюджетов всех уровней бюджетной системы Российской Федерации.

Структура доходов бюджетов приведена на рис.1.

|

Рис.1 Структура доходов бюджетов

В реальной действительности их соотношение неодинаково и определяется различными факторами:

- характером кредитно-денежной и финансовой политики;

- экономическим состоянием страны;

- политико-экономической конъюнктурой;

- конкретными особенностями исторического периода.

В соответствии со ст. 41 Бюджетного кодекса Российской Федерации, доходы бюджетов всех уровней бюджетной системы РФ - федерального бюджета, бюджетов субъектов РФ и местных бюджетов - подразделяются на налоговые, неналоговые и безвозмездные перечисления. Они нашли свое отражение в классификации доходов бюджетов РФ (приложение 2 к Закону о бюджетной классификации), включающей пять групп доходов:

1) налоговые доходы;

2) неналоговые доходы;

3) безвозмездные перечисления;

4) доходы целевых бюджетных фондов;

5) доходы от предпринимательской и иной приносящей доход деятельности.

В п. 2 комментируемой статьи определен состав налоговых доходов.

К налоговым доходам относятся предусмотренные налоговым законодательством РФ федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств