Статистический анализ платежного кризиса и несостоятельности российских предприятий

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Средние индексов сезонности

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

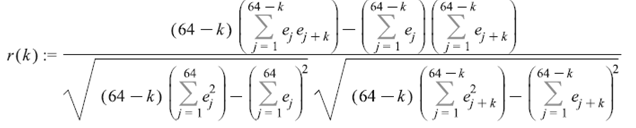

Степень тесноты связи между последовательностями наблюдаемого временного ряда, сдвинутого относительно друг друга на t единиц может быть определена с помощью коэффициента автокорреляции

Показатель t служит порядком коэффициента автокорреляции. Для разных t получаем r(t) – автокорреляционную функцию

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Статистика Дарбина-Уотсона

![]()

Попали в зону положительной автокорреляции.

Заключение

В работе была найдена закономерность, отражающая динамику объема простроченной кредиторской задолженности. Из нее мы видим, что

1. Регрессия значима по критериям Стьюдента и Фишера, следовательно обладает хорошими объясняющими свойствами

2. Видим автокорреляцию 1, 6,11 порядков, что соответствует полугодовой и годовой сезонности.

3. Октябрь - март – месяцы, когда дебиторская задолженность ниже трендового, а в апрель-сентябрь - выше трендового. Т.е. полугодовая сезонность есть.

4. дебиторская задолженность уменьшается на 1,04% в месяц

5. Точечный прогноз для

|

Дата |

значение |

|

сентябрь |

|

|

октябрь |

|

|

ноябрь |

|

|

декабрь |

|

|

январь |

|

|

февраль |

|

Вообще говоря, неплатежи могут играть существенную роль не только в развивающихся и переходных экономических системах. Определенная сумма неисполненных обязательств, как правило, присутствует в любой рыночной экономике. Однако в развитых экономических системах существуют свои институциональные механизмы урегулирования, сдерживающие нарастание неплатежей и заключающихся в более жестком регулировании контрактных обязательств. Наименее характерны для развитых экономик такие виды неплатежей как налоговая недоимка и неплатежи по зарплате.

Другие рефераты на тему «Математика»:

Поиск рефератов

Последние рефераты раздела

- Анализ надёжности и резервирование технической системы

- Алгоритм решения Диофантовых уравнений

- Алгебраическое доказательство теоремы Пифагора

- Алгоритм муравья

- Векторная алгебра и аналитическая геометрия

- Зарождение и создание теории действительного числа

- Вероятностные процессы и математическая статистика в автоматизированных системах