Анализ управления финансовыми результатами на предприятии

Функции, права и обязанности, ответственность работников бухгалтерии определены их должностными инструкциями. Непосредственное распределение работы между бухгалтерами в группе проводит руководитель группы учета (старший бухгалтер).

Ответственность за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций несет управляющий директор.

Ответстве

нность за формирование учетной политики, ведение бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности несет главный бухгалтер.

Без подписи главного бухгалтера или уполномоченного им на то лица, денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не принимаются к исполнению.

Бухгалтерский учет в ООО «КАВЗ» осуществляется в соответствии с Законом РФ № 129-ФЗ от 21.11.96г. «О бухгалтерском учете», а также нормативными актами органов, которым федеральными законами предоставлено право регулирования вопросов бухгалтерского учета.

Основными задачами бухгалтерского учета являются:

1. Формирование полной и достоверной информации о деятельности организации и ее имущественном положении;

2. Обеспечение контроля за использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

3. Своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности, выявление и мобилизация внутрихозяйственных резервов.

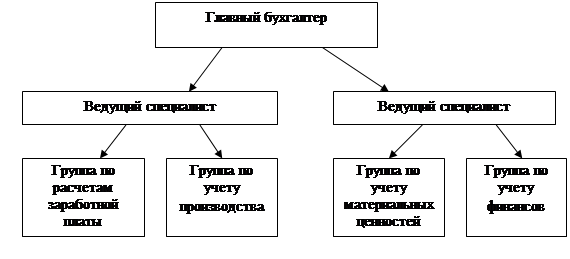

Рисунок 2 - Организационная структура главной бухгалтерии.

Первичные учетные документы, регистры бухгалтерского учета и бухгалтерская отчетность хранятся на заводе в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет, а расчетные листки по начислению заработной платы на каждого работника в течение 75 лет.

Ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации.

График документооборота представлен в приложении 3.

Руководители цехов, служб несут ответственность за качественное ведение первичных документов, которые должны содержать следующие реквизиты: регистрационный номер, дату составления, содержание хозяйственной операции, единицу измерения, подписи ответственного лица за совершение данных операций.

Ответственность за своевременное и доброкачественное создание документов, передачу их в установленные сроки для отражения в бухгалтерском учете, за достоверность содержания данных в документах, несут лица, создавшие и подписавшие документы.

Учет имущества, обязательств и хозяйственных операций ведется в соответствии с рабочим планом счетов бухгалтерского учета финансово – хозяйственной деятельности ООО «КАВЗ», разработанным в соответствии с типовым Планом счетов бухгалтерского учета, утвержденным Приказом Минфина РФ от 31.10.2000 г. № 94.

Рабочий план счетов представлен в приложении 4.

Бухгалтерский учет велся на основе журнально-ордерной системы до мая 2006г. С мая 2006г бухгалтерский учет практически полностью автоматизирован – учет ведется в программе 1С-бухгалтерия по формам, утвержденным главным бухгалтером, с учетом специфики деятельности Общества и его организационной структуры. Не автоматизирован учет в производственной бухгалтерии. Также формирование налоговых регистров происходит в ручную из-за отсутствия настроек в программе 1С-Бухгалтерия.

2.1 Раскрытие учетной политики

СВК:

Организацию системы внутреннего контроля над выполнением требований документов, регламентирующих финансово-хозяйственную деятельность, рациональным и экономным использованием материальных, трудовых и финансовых ресурсов организации, достоверностью учетных и отчетных данных в организации возлагается на финансово-экономическую службу, отдел экономической безопасности и директора предприятия.

Для целей внутреннего контроля необходимо проводить обязательные внезапные проверки, такие как:

• Проверка кассы - не реже одного раза в месяц;

• товароматериальных ценностей - выборочно по отдельным позициям номенклатуры не реже одного раза в квартал (совместно со службой безопасности).

Проводить обязательную инвентаризацию объектов основных средств (по группам) - не реже один раз в три года и другого имущества и обязательств ежегодно на 1 октября в соответствии с разработанным планом и Методическими указаниями по инвентаризации имущества и финансовых обязательств, а так же:

• при смене материально-ответственных лиц;

• при передаче имущества в аренду, выкупе, продаже;

• при выявлении фактов хищения, злоупотребления или порче

• имущества;

• в случае стихийного бедствия, пожара или других чрезвычайных

• ситуаций, вызванных экстремальными условиями и др.

Основные средства:

К основным средствам относятся предметы со сроком службы более 12 месяцев, используемые при выполнение работ, услуг либо для управленческих нужд, способные приносить организации доход и не предназначенные для дальнейшей ерепродаже. Объекты основных средств стоимостью до 10 тыс. руб. за единицу, списываются на себестоимость в момент ввода в эксплуатацию с использованием счета 02.

Приобретение для производственных нужд книг, брошюр, газет, журналов и прочих изданий признаются затратами на производство (расходами на продажу) и списываются в эксплуатацию, с отражением записью в бухгалтерском учете:

Дт 20,23,25,26,29,44,97Кт 02.1 «Списание основных средств до 10 т.р.»

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости, которая определяется исходя из:

1. фактических затрат организации на приобретение, сооружение и изготовление;

2. изготовленные в собственном производстве - по затратам в разрезе статей калькуляции на единицу изделия;

3. полученные по иным основаниям - по рыночной стоимости, определяемой в соответствии с действующим законодательствам;

4. основные средства, полученные в качестве вклада в уставный капитал, учитываются по стоимости, согласованной с учредителями.

Данные об основных средствах в бухгалтерской отчетности приводятся по остаточной стоимости Изменение первоначальной стоимости основных средств допускается в результате модернизации, частичной ликвидации объекта, достройки, переоборудования или реконструкции объекта, если после этого улучшаются показатели, которые необходимы для полноценной работы объекта.

Стоимость объектов основных средств погашается путем начисления амортизации линейным способом исходя из срока полезного использования.

Нематериальные активы:

Нематериальные активы принимаются к бухгалтерскому учету по первоначальной стоимости.

Данные о нематериальных активах в бухгалтерском балансе отражаются по остаточной стоимости.

Учет МПЗ:

Единицей учета МПЗ является номенклатурный номер.

Транспортно-заготовительные расходы принимаются к учету путем отнесения ТЗР на отдельный счет «Заготовление и приобретение материалов», согласно расчетным документам поставщика, в номенклатуре согласно приложения №2 к приказу Минфина РФ №119н от 28.12.01г.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции