Анализ управления финансовыми результатами на предприятии

Финансовое состояние предприятия характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Основой информационной базы для проведения анализа финансового состояния является бухгалтерский баланс.

Анализ устойчивости предприятия производится на основе построения баланса неплатежеспособности, который включает в себя показатели, характеризующи

е общую величину неплатежей, причины неплатежей и источники средств, ослабляющих финансовую напряженность. В общем, соотношение стоимости материальных оборотных средств (запасов) и величин собственных и заемных источников их формирования и определяет устойчивость финансового состояния организации.

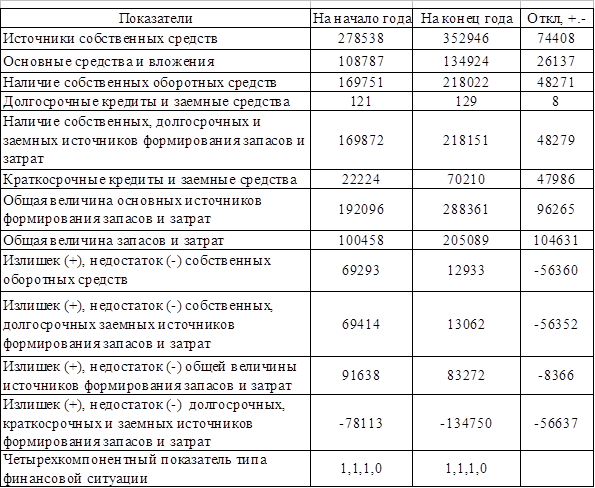

Анализ финансовой устойчивости завода представлен в таблице 5.

Данные таблицы 5 показывают, что в 2006 году предприятие работало за счет основных источников формирования запасов и затрат, величина которых на конец года составила 288361 тыс. руб., за счет увеличения основных средств и незавершенного строительства.

Если на конец 2005г. излишек собственных оборотных средств на формирование запасов составил 69293тыс.р., то на конец 2006г. излишек собственных оборотных средств на формирование запасов снизился и составил 12933тыс.р.

Таблица 5 - Анализ абсолютных показателей финансовой устойчивости за 2006г, тыс.р.

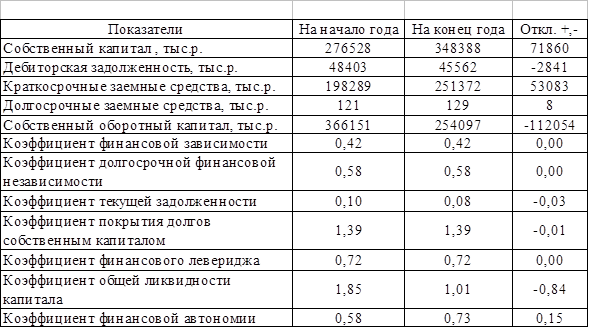

Финансовое состояние предприятия, его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств), оптимальности структуры активов предприятия и в первую очередь от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия. Для этого проанализируем структуру источников предприятия и оценим степень финансовой устойчивости и финансового риска. Анализ рыночной устойчивости показан в таблице 6.

Таблица 6 – Анализ рыночной устойчивости за 2006г.

Анализируя рыночную устойчивость предприятия можно сделать следующие выводы: коэффициент финансовой автономии должен быть не менее 0,5. По предприятию на конец года он составил – 0,73, что свидетельствует о достаточности собственного капитала, который в свою очередь увеличился на конец года на 71860 тыс.р.

Коэффициент финансового левериджа (соотношения заемных и собственных средств), показывает, сколько заемных средств привлекло предприятие на один рубль вложенных в активы собственных средств. Нормативное значение этого коэффициента не должно превышать 1. На заводе на конец года коэффициент соотношения заемных и собственных средств составил 0,72. Другими словами, на 1 рубль собственных средств у предприятия на конец 2006г. приходится 0,72 руб. заемных средств. По сравнению с уровнем на начало года финансовая зависимость предприятия от внешних инвесторов не изменилась.

Доля заемного капитала в его общей сумме составляет 0,42 – за год этот показатель не изменился. Доля собственного и долгосрочного заемного капитала в общей сумме капитала составляет 0,58.

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность. На конец года уровень платежеспособности составил 1,39, т.е. предприятие покрывает своим собственным капиталом все свои долги. Оценка платежеспособности предприятия производится по показателям коэффициентов ликвидности. Ликвидность баланса определяется, как степень покрытия обязательств предприятия его средствами. Общий коэффициент ликвидности позволил установить, что предприятие своими текущими активами покрывает свои краткосрочные обязательства только на 1,01 части. Предельное значение данного коэффициента равно 2.

Таким образом, по данным таблицы 6 видно, что финансовое состояние предприятия устойчивое.

5. Состояние завода на конец 2007 года

На 31.12.2007 года единственным учредителем общества является ОАО «ГАЗ». Уставной капитал составляет 264 817 377 рублей. На конец отчетного года общая численность работающих на предприятии составляет 1930 человек.

Основным видом деятельности ООО «КАВЗ» является производство автобусов. За 2007 год предприятием изготовлено 4093 автобусов всех модификаций, из них 1430 автобусов «Аврора».

За 2007 год обществом с ограниченной ответственностью «КАВЗ» изготовлено основной продукции на сумму - 2991557 тысячи рублей.

Реализовано продукции, работ и услуг на сумму – 3011856 тысяч рублей. В том числе на экспорт – 107819 тысяч рублей.

Получена прибыль от продаж основной продукции - 125190 тысяч рублей.

Получен убыток от прочей деятельности - 20177 тысяч рублей.

Чистая прибыль на конец года составила - 76449 тысяч рублей.

Инвестиционная деятельность выразилась в отчетном году следующими показателями:

- выполнено работ по капитальному и текущему ремонту на сумму 32 765 тысячи рублей;

- введено в эксплуатацию машин и оборудования на сумму 19878 тысяч рублей;

- введено в эксплуатацию специальной оснастки, приспособлений и инструмента на сумму 12525 тысяч рублей;

- введено в эксплуатацию объектов недвижимости на сумму 2618 тысяч рублей;

- произведена реконструкция производственных корпусов на общую сумму 19344 тысяч рублей.

Состояние ОПФ:

В составе основных средств учитывались объекты, используемые в производстве продукции и для управленческих нужд, со сроком полезного использования свыше 12 месяцев, приносящие выгоду в будущем.

Специальная оснастка и специальная одежда, учитывалась на счете 10.10 и списывалась на себестоимость продукции в момент выдачи на производство. Количественный учет данной категории имущества учитывается на счете 10.11 в бухгалтерском учете до момента их физического выбытия.

Для целей бухгалтерского и налогового учета срок полезного использования объектов основных средств определялся из амортизационных групп и их классификации.

Нормы амортизации объектов введенных в эксплуатацию в 2007 году определялись исходя из срока их полезного использования.

По приобретаемым основным средствам, бывшим в употреблении, норма амортизации применялась с учетом срока полезного использования, уменьшенного на число месяцев бывшего в эксплуатации данного имущества у предыдущих собственников.

Первоначальная стоимость основных средств, в бухгалтерском и налоговом учете, погашалась линейным способом путем начисления амортизации равномерно по месяцам в соответствии с установленными нормами. Других способов начисления амортизации не применялось. Повышающих и понижающих коэффициентов к установленной норме амортизации не применялось в бухгалтерском и налоговом учете. В составе основных фондов в бухгалтерском и налоговом учете не амортизируемые основные фонды – имущество, первоначальная стоимость которого составляет до 10 тысяч рублей включительно.

Состояние МПЗ:

Приобретаемые материально-производственные запасы принимались к учету по фактической себестоимости их приобретения. Транспортно-заготовительные расходы принимались к учету путем отнесения ТЗР на отдельный счет. Учтенные за месяц затраты по ТЗР списывались пропорционально учетной стоимости материалов, израсходованных на производство продукции исходя из отношения суммы остатка ТЗР на начало отчетного месяца и текущей суммы ТЗР за отчетный месяц к сумме остатка материалов на начало месяца и поступивших материалов в течение отчетного месяца по учетным ценам. Для налогового учета применялась оценка товарно-материальных ценностей по бухгалтерскому учету. Оценка списания отпущенных в производство материальных ресурсов производилась по средней себестоимости в бухгалтерском и налоговом учете.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции