Анализ управления финансовыми результатами на предприятии

Учтенные за месяц затраты, связанные с приобретением и хранением МПЗ списываются пропорционально учетной стоимости материалов, исходя из отношения суммы остатка величины ТЗР на начало месяца (отчетного периода) и текущих ТЗР за месяц (отчетный период) к сумме остатка материалов на начало месяца (отчетного периода) и поступивших материалов в течение месяца (отчетного периода) по учетной стоимост

и.

При отпуске материально-производственных запасов в производство и ином выбытии оценивать их по средней себестоимости учетной единицы.

Учет готовой продукции:

Готовая продукция является частью материально-производственных запасов (МПЗ) ООО «КАВЗ», предназначенной для продажи. Готовая продукция является конечным результатом производственного процесса, законченная обработкой (комплектацией), технические и качественные характеристики которой соответствуют условиям договора или требованиям иных документов, в случаях установленных законодательством.

Организация учета затрат на производство.

Калькулирование себестоимости продукции осуществляется нормативным методом по всем модификациям выпускаемых автобусов. Основными статьями калькуляции являются:

|

Основное производство |

Статьи расходов |

Счет отнесения затрат |

|

• Сырье и материалы; • ТЗР • Возвратные отходы; • Полуфабрикаты и комплектующие изделия; • Потери от брака; • Основная заработная плата; • Дополнительная заработная плата основных производственных рабочих; • Начисления на основную заработную плату; • Топливо и энергия на технологические цели; • Амортизация основных производственных фондов; • Расходы по гарантийному обслуживанию и испытанию автобусов, деталей и узлов; |

«Счет 20» распределение по субсчетам (см. приложения) | |

|

Общепроизводственные расходы |

■ Заработная плата АУП и прочего цехового персонала; ■ Начисления на заработную плату прочего цехового персонала; ■ Ремонт оборудования, зданий, сооружения, инвентаря, транспортных средств (включая заработную плату и отчисления): ■ Содержание оборудования, зданий, сооружения, инвентаря, транспортных средств; ■ Топливо и энергия общепроизводственного характера; ■ Затраты на охрану труда; ■ Прочие общепроизводственные расходы |

«Счет 25» Затраты по содержанию вспомогательных цехов учитываются по тем же статьям, что и общепроизводственные расходы с добавлением статьи «Амортизация основных фондов» на балансовом счете 23 с последующим распределением затрат в дебет счетов учета затрат по оказанным услугам. |

|

Общехозяйственные расходы |

■ Заработная плата аппарата управления предприятием и прочего общехозяйственного персонала; ■ Начисления на заработную плату; ■ Командировочные расходы; ■ Затраты на сторожевую охрану; ■ Расходы на пожарную охрану; и др. |

«Счет 26» При определении финансового результата текущего месяца расход , учтенные на счете 26 «Общехозяйственные расходы» списываются в качестве условно-постоянных в дебет счета 90 «Продажи». |

|

Расходы на продажу |

■ Заработная плата персонала склада, отдела сбыта и т.п.; ■ Начисления на заработную плату; ■ Командировочные расходы; ■ Складские расходы; ■ Транспортировка продукции; ■ Таможенные расходы; ■ Комиссионные расходы; ■ Расходы на рекламу; ■ Участие в выставках, ярмарках; Прочие: |

«Счет 44» Суммы расходов, накопленных по дебету счета 44 «Расходы на продажу», связанные с продажей продукции, товаров, работ, услуг списываются полностью в текущем месяце в дебет счета 90 «Продажи». |

На предприятие также создана учетная политика для целей налогообложения, где в таблице прописаны расхождения между бухгалтерским и налоговым учетом. (см. приложение 5).

3. Основные показатели финансово–экономической деятельности

предприятия

Основным показателем деятельности предприятия является объем произведенной и отгруженной продукции. От величины объема зависят результаты финансово-хозяйственной деятельности, показатели оборачиваемости и рентабельности. По этому показателю судят о значимости организации на рынке.

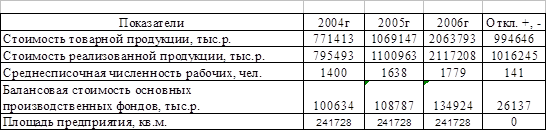

Размеры производства завода представлены в таблице 1.

Таблица 1 - Динамика показателей размеров организации

Из таблицы видно, что площадь организации с момента ее образования составляет 241728 кв.м. и остается без изменений. По всем показателям произошло значительное увеличение. Связано это с увеличением выпуска товарной продукции по сравнению с прошлыми периодами, что повлекло за собой необходимость в увеличении численности работающих (на отдельных участках производства работа протекает в 2 смены). На увеличение балансовой стоимости основных производственных фондов повлияло обновление уже имеющихся, а также приобретение новых.

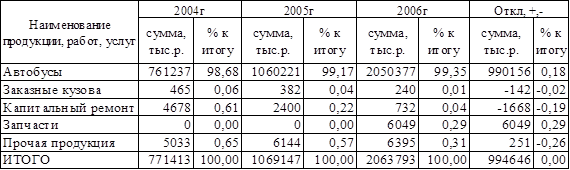

Производственную специализацию предприятия определяют по основным товарным отраслям и продуктам, обеспечивающим наибольшую выручку от продажи. Прямой показатель, характеризующий специализацию предприятия – структура товарной продукции - рассмотрен в таблице 2.

Таблица 2 - Объем и структура товарной продукции

Из таблицы видно, что предприятие специализируется на производстве автобусов, выпуск которых в 2006г составил 99,35% от общей суммы товарной продукции, что больше по сравнению с 2005г на 0,18%. На второе место можно поставить производство прочей продукции - оказание услуг по передаче электроэнергии, услуг по водоснабжению и водоотведению для субабонентов. По сравнению с 2005г видно снижение в производстве прочей продукции на 0,26%. Причиной этого служит то, что в 2004-2005гг производство запасных частей не выделялось как отдельный элемент товарной продукции, они включались в прочую продукцию. Поэтому с 2006г в структуре товарной продукции появилась статья «Запчасти», которая составляет 0,29% от общей суммы товарной продукции. Наблюдается значительное снижение количества капитальных ремонтов и заказных кузовов. Причиной этого является то, что организация стремится производить полностью готовую продукцию.

Имущественное положение предприятия характеризуют его оборотные и внеоборотные активы. Понятие об имущественном положении предприятия, об имеющих место качественных изменениях в структуре средств и источников, а так же динамике этих изменений можно увидеть при помощи вертикального и горизонтального анализа за период с 2004г. по 2006г.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции