Бухгалтерский учет долгосрочных инвестиций

ВВЕДЕНИЕ

Любое предприятие в какой-то мере связано с инвестиционной деятельностью. На крупных и средних предприятиях практически ежедневно принимаются решения инвестиционного характера - это текущие решения по поводу того, стоит ли приобретать какой - либо новый актив взамен устаревшего, произвести ли его ремонт, стоит ли увеличить, либо уменьшить закупку материалов н

а данном этапе работы и т.д.

По степени ответственности некоторые инвестиционные решения практически не влияют на дальнейшую деятельность организации и могут быть приняты без разработки детально продуманного плана. Решения же более крупного плана – (например, расширение производства, строительство нового здания, полное обновление парка оборудования, освоение нового вида деятельности), должны приниматься на основе продуманного плана действий, при уверенности у руководителя проекта в том, что данное решение принесет организации, в которой он работает, реальную прибыль, а не ухудшит состояние предприятия.

Таким образом, с развитием рыночных отношений и наращиванием экономического потенциала расширяется инвестиционная деятельность предприятий.

Вкладывая капитал в какой-либо инвестиционный проект, предприятие планирует не только возместить вложенный капитал, но и получить определенную сумму прибыли.

Инвестиции имеют большое значение не только для будущего положения предприятия, но и для экономики страны в целом. С их помощью осуществляется расширенное воспроизводство основных средств как производственного, так и непроизводственного характера, укрепляется материально-техническая база субъекта хозяйствования. Это позволяет предприятиям увеличивать объемы производства продукции, улучшать условия труда и быта работников. От них зависит себестоимость, ассортимент, качество, новизна и привлекательность продукции, ее конкурентоспособность.

Успешное выполнение плана капитальных вложений во многом зависит от обеспеченности их источниками финансирования. В связи с переходом к рыночной экономике доля собственных источников долгосрочных инвестиций и кредитов банка возрастает, а бюджетное финансирование сокращается.

Информация о долгосрочных инвестициях предприятия необходима как внешним, так и внутренним пользователям. В связи с этим в настоящее время актуальны проблемы бухгалтерского учета долгосрочных инвестиций и источников их финансирования.

Целью данной курсовой работы является изучение методики бухгалтерского учета долгосрочных инвестиций. Для этого необходимо решить ряд задач:

- рассмотреть долгосрочные инвестиции, дать понятие, рассмотреть классификацию и основные задачи бухгалтерского учета;

- определить источники финансирования долгосрочных инвестиций;

- рассмотреть бухгалтерский учет долгосрочных инвестиций в форме капитальных вложений;

Объектом исследования в данной работе являются долгосрочные инвестиции общества с ограниченной ответственностью «Ростов-Хлеб».

В качестве нормативной базы для написания данной работы изучались законы РФ, постановления Правительства РФ, многотиражная и малотиражная литература. Также была использована бухгалтерская и статистическая отчетность ООО «Ростов-Хлеб», первичные документы, регистры синтетического и аналитического учета за 2005 – 2006 г.г.

1 СУЩНОСТЬ И ЗНАЧЕНИЕ УЧЕТА ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ

1.1 Долгосрочные инвестиции: понятие, классификация и основные задачи бухгалтерского учета

Инвестиционная деятельность - вложение средств и осуществление практических действий в целях получения экономических выгод и иных видов полезных результатов. По срокам вложения инвестиции подразделяются на краткосрочные (на срок до одного года) и долгосрочные (на срок свыше одного года).

В широком смысле под долгосрочными инвестициями понимают вложения организаций на длительный срок в любые виды внеоборотных активов, включая финансовые вложения в ценные бумаги, уставные капиталы других организаций и т.п. Под долгосрочными инвестициями в форме капитальных вложений понимаются затраты на создание, увеличение размеров, а также на приобретение внеоборотных активов длительного пользования, не предназначенных для продажи.

Долгосрочные инвестиции в форме капитальных вложений связаны с:

- осуществлением капитального строительства, а также реконструкции, расширения и технического перевооружения действующих предприятий и объектов непроизводительной сферы;

- приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств;

- приобретением земельных участков и объектов природопользования;

- приобретением и созданием активов нематериального характера, включая выполнение научно-исследовательских, опытно-конструкторских и технологических работ.

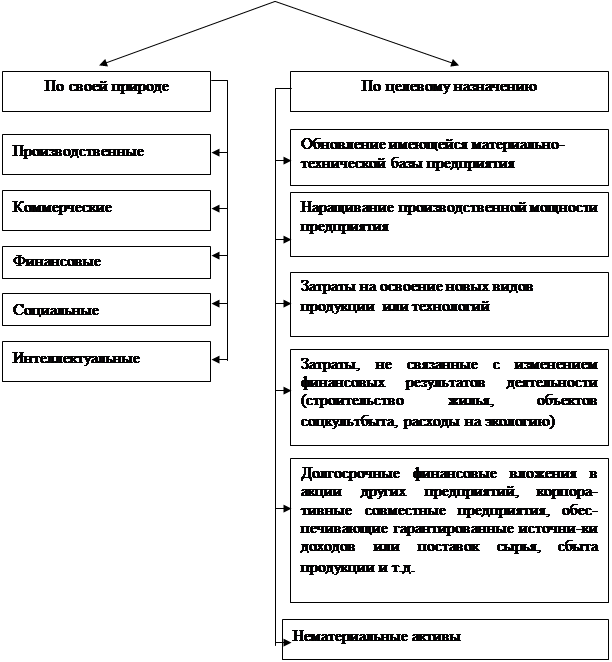

Долгосрочные инвестиции можно классифицировать по ряду признаков, например, по форме, по степени готовности, по структуре, по назначению, по отраслям, по источникам финансирования.

Классификация долгосрочных инвестиций для наглядности приведена на рис. 1.1.

|

|

Рис. 1.1. Классификация долгосрочных инвестиций

По форме долгосрочные инвестиции делятся на: новое строительство, реконструкцию, расширение, техническое перевооружение, поддержание мощностей действующих производств и объектов непроизводственной сферы.

По степени готовности долгосрочные капитальные вложения подразделяются на законченные и незаконченные (незавершенные).

По структуре долгосрочные инвестиции в форме капитальных вложений подразделяются на: строительство и создание объектов основных средств, приобретение основных средств, приобретение природных объектов, создание и приобретение объектов нематериальных активов.

По назначению все долгосрочные инвестиции подразделяются на инвестиции в производственные и непроизводственные объекты, объекты, предназначенные для сдачи в аренду, лизинг, прокат.

По отраслям долгосрочные капитальные вложения делятся на: вложения в промышленность, транспорт, объекты жилищного строительства, здравоохранение, сельское хозяйство и другие отрасли.

По источникам финансирования долгосрочные инвестиции подразделяются на инвестиции за счет собственных средств инвесторов и за счет привлеченных средств.

При учете и долгосрочных инвестиций необходимо руководствоваться следующими законодательно-нормативными документами:

- Гражданский кодекс Российской Федерации, части 1,2, 3;

- Налоговый кодекс Российской Федерации, части 1 и 2;

Другие рефераты на тему «Бухгалтерский учет и аудит»:

- Международные стандарты бухгалтерского учета, их разработка и внедрение

- Организация бухгалтерского дела в благотворительном фонде

- Влияние организационно-технологических особенностей производства на построение учета затрат предприятий различных отраслей экономики

- Учет операций по импорту

- Учет расчетов по оплате труда в программе 1С - Предприятие

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции