Анализ управления финансовыми результатами на предприятии

Проанализировать МО не сложно, разделив выручку на материальные затраты

|

Показатели. |

2006 |

2007 |

Изменение |

|

Частная материалоотдача по видам сырья и материалов, р./р. |

0,45 |

0,27 |

-0,18 |

|

-основные материалы; |

4,42 |

3,52 |

-0,90 |

|

-покупные изделия; |

41,00 |

0,53 |

-40,48 |

|

-комплектующие; |

16,46 |

9,46 |

-7,00 |

|

Общая материалоотдача р./р. |

0,40 |

0,30 |

-0,10 |

- Оптимизация доходов (соотношение прибыли и налогов, распределение прибыли и др.).

-Реструктуризация активов предприятия (выбор и обеспечение разумного соотношения текущих активов);

- Обеспечение дополнительных доходов предприятия (от непрофильной и финансовой деятельности, реструктуризации имущественного комплекса – «сброса» излишних видов имущества, основных фондов, долгосрочных финансовых вложений).

- Совершенствование расчетов с контрагентами (повышение денежной составляющей в объеме продаж), т.е стремиться к максимальной выручке при минимальных затратах.

-Совершенствование финансовых взаимоотношений с дочерними обществами.

Соотношение этих задач путём построения «дерева целей» и выделения приоритетов должно определяться по результатам финансовой политики.

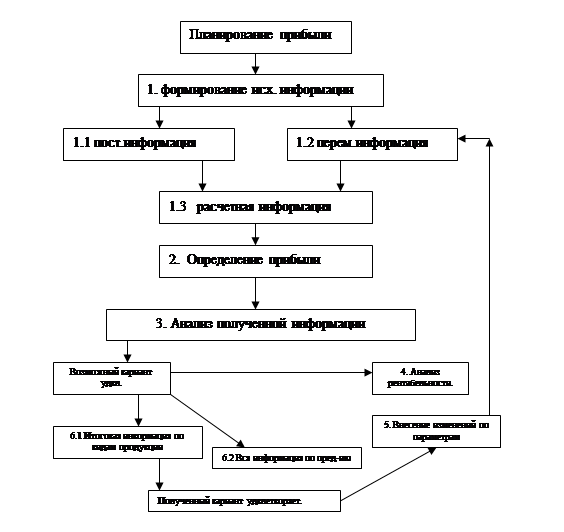

Примерное «дерево» целей по планированию прибыли может выглядеть так:

Таким образом, можно выделить основные объекты при управлении финансовыми результатами, это:

- регулирование финансовых результатов производственной деятельности, т.е. определение оптимальных вариантов формирования отдельных элементов себестоимости производства, распределения затрат, ценообразования, налогообложения и т.д.

- управление активами – деятельность связанная с формированием имущества предприятия. Управление может быть построено на основе операционного анализа.

- управление источниками финансовых ресурсов – управление собственным и заемным капиталом.

Можно заметить, что для полноценного и комплексного управления финансовыми результатами необходима постановка эффективной службы финансового менеджмента, поскольку при управлении финансовыми результатами затрагиваются практически все области и это правильно, так как финансовый результат является конечным результатом деятельности всех подразделений компании.

Необходимым условием получения прибыли является определенная степень развития производства, обеспечивающая превышение выручки от продажи продукции над затратами (издержками) по ее производству и сбыту. Главная факторная цепочка, формирующая прибыль, может быть представлена схемой:

Затраты > Объем производства > Прибыль

Составляющие этой схемы должны находится под постоянным вниманием и контролем. Эта задача решается на основе организации учета затрат по системе директ-костинг, которая позволяет проводить операционный анализ.

Метод директ - костинг является одним из самых простых и эффективных методов оперативного и стратегического планирования. Он основан на отслеживании зависимости финансовых результатов деятельности фирмы от издержек и объемов производства (сбыта) продукции. Изменения в структуре себестоимости могут существенно повлиять на величину прибыли, поэтому операционный анализ называют также анализом "Издержки - Объем - Прибыль".

Операционный анализ необходим для наиболее выгодных комбинаций между переменными затратами на единицу продукции, постоянными издержками, ценой и объемом продаж. Поэтому этот анализ невозможен без разделения издержек на постоянные и переменные.

Постоянные издержки в краткосрочном периоде в целом не меняются в течении данного отчетного периода при изменении объема производства. Они включают в себя амортизационные отчисления, арендную плату, налог на имущество, проценты за кредит, административно-управленческие расходы и пр. Уровень операционного рычага определяется удельным весом постоянных затрат в общей сумме затрат.

Переменные затраты меняются в целом прямо пропорционально изменениям объема производства товаров, работ и услуг. К ним относятся расходы на приобретение сырья и основных материалов, покупных полуфабрикатов для производственных целей, заработная плата рабочих при сдельной системе оплаты труда, часть расходов на сбыт продукции, оплаты электроэнергии и др.

Кроме того, выделяют и смешанные издержки, которые включают в себя элементы как постоянных, так и переменных расходов: оплата топлива, почтовые расходы, затраты на текущий ремонт оборудования и др.

При конкретных расчетах необходимо выделять в составе смешанных издержек постоянную и переменную части, причисляя их к соответствующему виду затрат. Изучая динамику переменных и постоянных издержек, необходимо выделять релевантный период, так как структура издержек, суммарные постоянные издержки и переменные издержки на единицу продукции неизменны лишь в течение определенного периода и при определенным объеме продаж.

Деление затрат на постоянные и переменные дает возможность финансовому менеджеру:

-определить сроки окупаемости затрат;

-определить запас финансовой прочности предприятия;

-рассчитать оптимальную величину прибыли предприятия.

Зная величину и соотношение постоянных и переменных затрат, финансовый менеджер может определить влияние изменения выручки от сбыта на величину прибыли.

Важным моментом является также контроль за особенностями поведения издержек (как суммарных, так и на единицу продукции) при изменении объемов продаж.

В процессе финансового и производственного планирования деятельности предприятия на перспективу особое значение имеет определение и анализ таких показателей, как уровень безубыточности и маржинальная прибыль.

4.2 Анализ безубыточности

Под точкой безубыточности понимается такой уровень производства (продаж), при котором обеспечивается нулевой уровень прибыли, т.е. точка безубыточности подразумевает равенство общих издержек и полученных доходов. Иными словами, это тот предельный уровень производства, спускаясь ниже которого предприятие терпит убытки.Понятие точки безубыточности хорошо изложено в литературе, поэтому лишь кратко остановимся на основных моментах ее определения. Более детально остановимся на модификациях данного показателя, учитывающих необходимость осуществления затрат из прибыли и выполнения долговых обязательств. В рамках определения уровня безубыточности все затраты предприятия разделяют на две группы: условно-переменные (меняются пропорционально изменению объемов производства) и условно-постоянные (не меняются при изменении объемов производства). Следует отметить, что деление затрат на переменные и постоянные, особенно что касается накладных (общепроизводственных) расходов, носит достаточно условный характер. Реально, существует группа расходов, содержащих в себе компоненты как переменных, так и постоянных затрат - так называемые смешанные издержки. Последние относятся к переменным затратам в части доли переменной компоненты и к постоянным - в части доли постоянных. Согласно Национальным стандартам бухгалтерского учета, перечень и состав переменных и постоянных общепроизводственных затрат устанавливаются предприятием. В классическом варианте, расчет точки безубыточности осуществляется исходя из простого соотношения, основанного на балансе выручки, при условии нулевой прибыли.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции