Анализ фонда оплаты труда на предприятии

Относительное отклонение по фонду оплаты труда с учётом выполнения плана по производству продукции :

ΔФОТотн = ФОТф – ФОТск =

= ФОТф – (ФОТпл.пер.× Квп +ФОТпл.пост.) (1.2)

где ΔФОТотн – относительное отклонение по фонду оплаты труда;

ФОТф – фонд оплаты труда фактический;

ФОТск - фонд оплаты труда плановый, скорректированный на

коэффициент выполнения плана по выпуску продукции;

ФОТпл.пер. и ФОТпл.пост. – соответственно переменная и постоянная сумма планового фонда оплаты труда;

Квп – коэффициент выполнения плана по выпуску продукции.

При расчёте относительного отклонения по фонду оплаты труда можно использовать так называемый поправочный коэффициент (Кп), который отражает удельный вес переменной заработной платы в общем фонде. Он показывает, на какую долю процента следует увеличить плановый фонд заработной платы за каждый процент перевыполнения плана по выпуску продукции ( П %) :

Δ ФОТотн. = ФОТф – ФОТск = ФОТф - ![]() ;(1.3)

;(1.3)

Следующим этапом нашего анализа является определение факторов абсолютного и относительного отклонения по фонду оплаты труда.

Переменная часть фонда зарплаты зависит от объема производства продукции, его структуры, удельной трудоемкости и уровня среднечасовой оплаты труда.

Постоянная часть фонда оплаты труда. В постоянную часть оплаты труда входят зарплата рабочих-повременщиков, служащих, работников детских садов, клубов, санаториев-профилакториев и т. д., а также все виды доплат. Фонд зарплаты этих категорий работников зависит от среднесписочной их численности и среднего заработка за соответствующий период времени. Среднегодовая зарплата рабочих-повременщиков, кроме того, зависит еще от количества отработанных дней в среднем одним рабочим за год, средней продолжительности рабочей смены и среднечасового заработка.

Для детерминированного факторного анализа абсолютного отклонения по фонду повременной зарплаты могут быть использованы следующие модели:

ФОТ = Р ×ЗПгод (1.4)

ФОТ = Р ×Д ×ЗПднев., (1.5)

ФОТ = Р ×Д ×Nч ×ЗПчас (1.6)

В том числе:

ФОТр = Рф ×Дпл ×Nч.пл ×ЗПчас.пл (1.7)

ФОТд = Рф ×Дф ×Nч.пл × ЗПчас.пл (1.8)

ФОТn = Рф ×Дф ×Nч.ф ×ЗПчас.пл (1.9)

ФОТзп.час = Рф × Дф ×Nч.ф ×ЗПчас.ф (1.10)

Фонд оплаты труда РСС также может измениться за счёт его численности и среднегодового заработка.

ФОТпл = Рпл ×ЗПгод.пл. (1.11)

ФОТр = Рф ×ЗПгод.пл. (1.12)

ФОТзп.год. = Рф ×ЗПгод.ф (1.13)

Следующим этапом нашей работы является изучение среднего заработка работников предприятия, его изменении, а так же о факторах, определяющих его уровень.

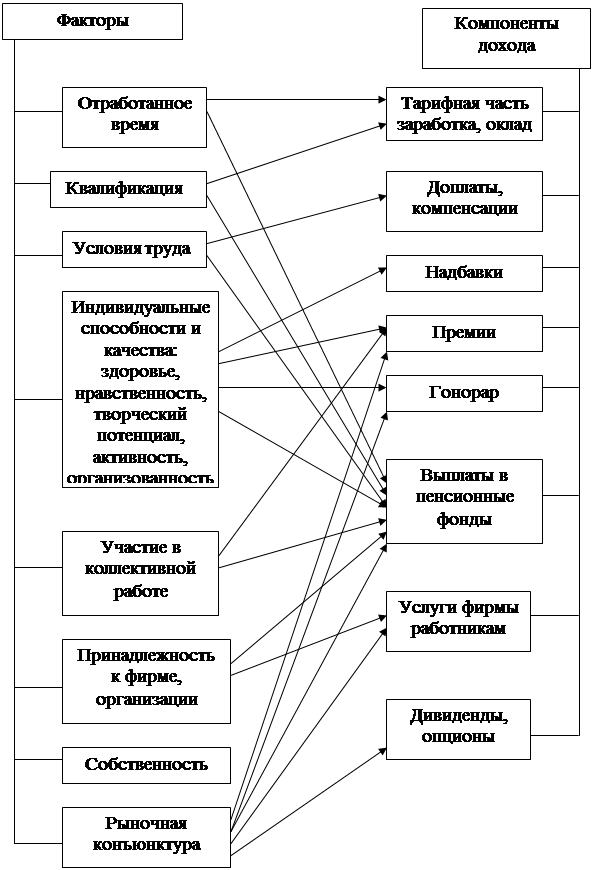

На рис.2.1 представлена примерная схема доходов сотрудников предприятия, из этих элементов в основном складывается реальная выплачиваемая сотрудникам заработная плата [8].

Этот анализ направлен на изучение причин изменения средней зарплаты одного работника по категориям и профессиям, а так же в целом по предприятию. При этом необходимо учитывать, что среднегодовая заработная плата зависит от количества отработанных дней одним рабочим за год (Д), продолжительности рабочей смены (Nч) и среднечасовой зарплаты (ЗПчас):

ЗПгод = Д × Nч ×ЗПчас. (1.14)

В процессе анализа также учитываем соответствие между темпами роста средней заработной платы и производительностью труда. Как уже отмечалось, для расширенного воспроизводства, получения прибыли и рентабельности нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если такой принцип не соблюдается, то происходят перерасход фонда зарплаты, повышение себестоимости продукции и соответственно уменьшение суммы прибыли [6,7].

Изменение среднего заработка работающих за тот или иной отрезок времени (год, месяц, день, час) характеризуется его индексом (Iср), который определяется отношением средней зарплаты за отчётный период (СФОо) к средней зарплате в базисном периоде (СФОб) :

Icp = ![]() (1.15)

(1.15)

Рис. 2.1 Структура доходов сотрудника предприятия.

Аналогичным образом рассчитывается индекс производительности труда :

Iпт = ![]() (1.16)

(1.16)

Коэффициент опережения (Коп) равен :

Коп = ![]() (1.17)

(1.17)

Для определения суммы экономии (- Э) или перерасхода (+Э) фонда заработной платы в связи с изменением соотношения между темпами роста производительности труда и его оплаты можно использовать следующую формулу:

Э = ФОТф![]()

(1.18)

(1.18)

2. Анализ фонда оплаты труда на предприятии

2.1 Основные технико-экономические показатели работы механического цеха № 5 АО «НКМЗ»

Основные технико-экономические показатели работы цеха за месяц взяты из фактически достигнутых результатов работы механического цеха за 2003 год и приведены в табл. 2.1.

Таблица 2.1 - Технико-экономические показатели механического цеха

|

Показатели |

План |

Отчет |

% | ||||

|

1 |

2 |

3 |

4 | ||||

|

Отгрузка готовой продукции, т.грн. |

10300,6 |

9903,17 |

96,1 | ||||

|

Комплектная поставка заготовок механоизделий, т. грн. |

14602,8 |

14029,4 |

96,1 | ||||

|

Условная комплектно отгруженная товарная продукция, т.грн. |

108009,3 |

103752,5 |

96,1 | ||||

|

Среднемесячная выработка на одного рабочего, т.грн. |

49,6 |

52,1 |

105,0 | ||||

|

Среднемесячная выработка на станочника, т.грн. |

146,9 |

156,7 |

106,7 | ||||

|

Плановый фонд заработной платы, грн. |

2994494 |

3502597 |

117,0 | ||||

|

Плановая себестоимость объема производства, грн. |

8045563 |

9574745 |

119,1 | ||||

|

Валовый объем - в т.ч.станко н-час. - в т.ч.трудо н-час. |

123760 114560 9200 |

139971 127856 12115 |

113,1 111,6 113,7 | ||||

|

Общее производство по шрифту 10 (экспорт) |

107080 |

121409 |

112,7 | ||||

|

Участок гальванизации |

283740 |

130105 |

45,9 | ||||

|

Общий фонд заработной платы, грн. в т.ч. - производственных рабочих - вспомогательных рабочих - руководителей - специалистов - служащих |

2994494 1549498 766652 531776 113462 33106 |

3502597 2012016 710232 649567 101069 29713 |

117,0 129,8 92,6 122,2 89,1 89,8 | ||||

|

Среднесписочная численность промышленно-производственного персонала |

208 |

224 |

107,6 | ||||

|

в т.ч. рабочих - вспомогательных - производственных - станочников - вторых рабочих - ручных |

170 70 100 65 26 2 |

188 74 114 68 36 3 |

110,6 105,7 114,0 104,6 138,5 150,0 | ||||

|

-производственных повременщиков -руководителей -специалистов -служащих |

7 24 9 5 |

7 24 8 4 |

100,0 100,0 88,9 80,0 | ||||

|

Всего общепроизводственных расходов, грн. в т.ч. – переменные - постоянные |

5758608 768920 4989688 |

6581515 894217 5687298 |

114,3 116,3 114,0 | ||||

|

Основная зарплата производственных рабочих, грн. |

564667 |

765592 |

135,6 | ||||

|

Процент общепроизводственных расходов к основной зарплате производственных рабочих |

1019,8 |

859,7 |

84,3 | ||||