Информационная система комплексной оценки финансового состояния клиентов

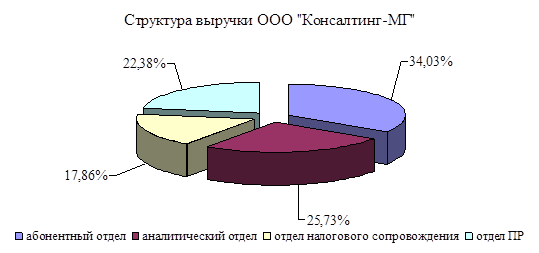

Доля в выручке каждого структурного подразделения по итогам 2007 года представлена на рисунке 6.

Рисунок 6 – Структура выручки ООО «Консалтинг-МГ» по данным 2007 года

Анализ выручки по структурным подразделениям ООО «Консалтинг-МГ», показал, что наибольшую долю в структуре выручки имеют абонентный отдел (

34,03%) и аналитический отдел (25,73%).

Но, несмотря на высокую долю в общей выручке выручки аналитического отдела, показатель прибыли на одного исполнителя (аналитика) в этом отделе значительно ниже, чем в других отделах.

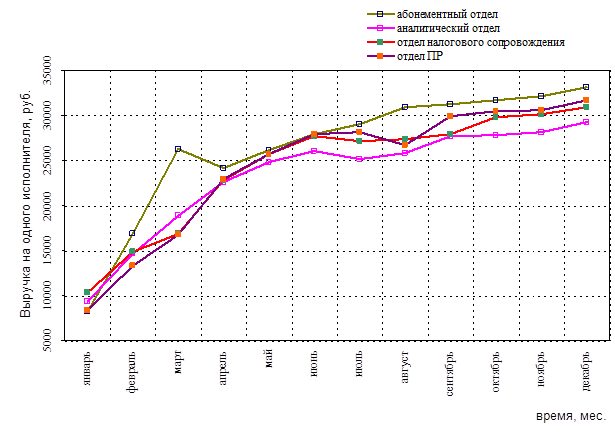

Динамика выручки на одного исполнителя по каждому отделу представлена на диаграмме рисунка 7.

Рисунок 7 - Динамика выручки ООО «Консалтинг-МГ» по структурным подразделениям на одного исполнителя (2007 г.)

Анализ данных рисунка 7 показывает, что средняя ежемесячная выручка на одного исполнителя в абонентском отделе составляет 26461 руб., в отделе налогового сопровождения – 24293,6 руб., в отделе ПР – 24359,8 руб., а в аналитическом отделе – всего 23339,4 руб.

Низкая производительность работы аналитического отдела определена высокой трудоемкостью обработки промежуточной информации.

1.4.2 Анализ трудозатрат аналитика при оценке финансового состояния клиентов

Для успешного выполнения стратегических задач в области эффективного управления трудовыми ресурсами первостепенное значение имеет изучение факторов, влияющих на производительность труда, своевременное и полное использование резервов роста.

Одним из направлений, позволяющих повысить производительность работников аналитического отдела, может стать автоматизация системы принятия решений.

Это объясняется в первую очередь тем, что при осуществлении комплексной оценки финансового состояния клиентов для дальнейших рекомендации аналитики отдела затрачивают значительное время на поиск возможных вариантов и оформление документов по реструктуризации бизнеса клиента.

Основополагающими в аналитической работе является способность аналитика логически восстановить хозяйственные операции, суммирование в отчётности, способность повторить работу бухгалтера в обратном порядке.

Задача аналитика - представить, насколько это возможно, действительность, которая воплощена в изучаемой информации. Способность реконструировать хозяйственные операции и знание бухгалтерского учёта дают возможность аналитику понимать изменения, произошедшие в отдельных статьях баланса, определить эффект хозяйственных операций и определить обоснованные выводы и предложения. Структура трудоемкости обработки информации в процессе комплексной оценки финансового состояния клиентов представлена в таблице 3.

Таблица 3 - Общее время на осуществление деятельности аналитика

|

Сбор и ввод данных |

Приведение данных в сопоставимый вид |

Анализ финансового состояния - получение критериев оценки |

Определение оптимальной модели управления |

Вывод рекомендаций |

|

t1 |

t2 |

t3 |

t4 |

t5 |

Процедура фотографии рабочего дня аналитиков показала, что на проведение комплексной оценки деятельности клиента уходит в среднем 160 часов, при этом в структуре времени наибольшую долю занимает этап поиска необходимых процедур по реорганизационным политикам и выдачи рекомендаций аналитиком.

Таким образом, повышение эффективности деятельности аналитиков возможно за счет снижения времени на поиск необходимой информации и стандартизации принятия решений.

Главным источником «экономии на масштабе» при организации БД является сокращение времени на поиск необходимых процедур по реорганизационным политикам и оформление рекомендаций [30].

При внедрении информационной системы подготовки и принятия решений происходит снижение времени на 20%, что позволяет увеличить количество договоров на комплексную оценку и обоснование допустимых стратегий развития клиентов и увеличивает выручку аналитического отдела. Уровень затрат на содержание отдела при этом снизиться до 62,0-63,0 %.

1.4.3 Анализ существующих проблем и постановка задачи

Результативность финансового анализа во многом зависит от организации и совершенства его информационной базы.

Информационная база – определенным образом организованная совокупность данных, хранимых в памяти вычислительной системы в виде файлов, с помощью которых возможно стандартизировать принимаемые решения аналитиком по определению главных направлений тактического и стратегического развития бизнеса клиентов.

1) Основные проблемные вопросы, связанны с подготовкой необходимой первичной информации для СППР.

2) После оценки финансового состояния предприятия проектируются схемы реструктуризации балансов и финансовых потоков, удовлетворяющих требованиям платежеспособности и рентабельности деятельности клиента.

3) В последующем инвестиционные политики и стратегии разрабатываются и обосновываются с учетом предполагаемых внешних и собственных инвестиций. Если анализ финансовой состоятельности покажет неплатежеспособность предприятия, необходимо будет построить модели оптимального антикризисного управления предприятием [23].

4) Поэтому информационная база анализа должна включать данные, которые можно разделить на: входную, промежуточную, результатную информацию, условно-постоянную информацию.

При оценке финансового состояния в качестве входной информации используют Баланс и форму № 2 (Отчет «О прибылях и убытках»).

Промежуточная информация – информация, полученная в процессе вычисления. Она должна храниться, так как будет использована на последующих этапах решения задачи. В качестве промежуточной информации при анализе финансового состояния выступает баланс в агрегированном виде или показатели платежеспособности клиента.

Результатная информация (выходная) - модель оптимального управления предприятием.

Условно-постоянная информация включает перечень необходимых для расчета нормативов и справочной информации, формы ее представления, описание структурных единиц информации.

Информационная система должна быть построена в соответствии с алгоритмом четкого перехода исходных данных к конкретному результату –рекомендации. Алгоритм - точное предписание, определяющее процесс перехода от исходных данных к результату. Алгоритм решения задачи может быть представлен в виде словесного описания или графически - в виде блок-схем.

Предписание считается алгоритмом, если оно обладает свойствами:

- однозначность-единственность толкования правил и порядка выполнения действий.