Информационная система комплексной оценки финансового состояния клиентов

а) В предстоящем периоде предприятие в своей финансовой деятельности должно стремиться:

- к уменьшению (продаже) внеоборотных активов на величину, не меньшую чем x1;

- уменьшению (погашению) краткосрочной задолженности на величину, не меньшую чем х2;

- уменьшению или увеличению оборотных средств на величину не меньшую, чем (х1- х2). Если (х1- х2) > 0, то это означает, что оборотн

ые средства в предстоящем периоде необходимо увеличивать на соответствующую величину. Если (х1- х2) < 0, то – уменьшать.

Нетрудно заметить, что прогнозируемый укрупненный баланс строится так, чтобы объем имущества и источников его формирования в следующем периоде был уменьшен на величину х2.

Для этой схемы реструктуризации предельно допустимые параметры выбранной политики определятся из следующих соотношений между структурными разделами баланса, ограниченными нижними нормативными значениями показателей платежеспособности:

[OA + (x1-x2)]/ [КЗ – х2] ≥2;

[КР – ВА + х1]/ [OA + (x1-x2)] ≥0,1

откуда:

|

|

2КЗ- ОА- х2 | |

|

х1 = max |

0,1 * ОА – КР + ВА - 0,1 * х2 |

(15) |

|

0,9 |

б) Очевидно, что и для следующей схемы (б) параметры соответствующей политики будут теми же. Отличие этих схем только в экономической интерпретации возможных источников искомого объема восполнения оборотных активов:

- по первой схеме - за счет выручки от реализации амортизированных и недоиспользуемых внеоборотных активов,

- по второй - за счет источников собственных средств, например, нераспределенной прибыли.

в) Для схемы реструктуризации (в):

OA/ [КЗ - х2] ≥ 2;

[КР - ВА + х1]/ [OA + (x1-x2)] ≥ 0,1

откуда:

|

|

2КЗ - ОА | |

|

х2 = max |

2 |

(16) |

|

0,1 * ОА - КР + ВА |

Разумеется, выбор той или иной реальной схемы реструктуризации будет определяться тем финансовым состоянием и уровнем финансовой устойчивости, которым соответствует организация Клиента.

3.2.2 Оптимизация экономической целесообразности и возможности предполагаемых инвестиций

Анализ финансового состояния Клиента 2, показал, что деятельность предприятия характеризуется неустойчивостью, что подтверждает предкризисное финансовое состояние.

Однако, коэффициенты, рассчитанные для определения платежеспособности предприятия и ликвидности его баланса, говорят о том, что предприятие способно выйти из состояния финансового кризиса. При этом необходимо обратить внимание на то, что основные средства занимают невысокую долю в активе баланса предприятия. Поэтому необходимо разработать мероприятия по уменьшению задолженности перед поставщиками в балансе.

Клиент 2 предполагает Схему 1 инвестирования. Поэтому алгоритм расчета будет представлен следующим расчетом:

|

ВА + х |

КР |

|

ОА +(1-δ) х |

КЗ + х |

|

А + х | |

Условие обеспечения устойчивой платежеспособности:

(ОА +(1-δ) х)/ КЗ + х2 ≥2(17)

отсюда:

х ≤ (ОА – 2КЗ) / (1+ δ),

или:

х ≤ (ОА – 2КЗ) - δ х

- т.е. сумма инвестиций х за счет краткосрочных кредитов и займов, кредиторской задолженности не должна превысить так называемых финансово-эксплуатационных потребностей (ОА – 2КЗ) за вычетом инвестиций на техническое развитие,

- или верхняя оценка величины инвестиций в техническое развитие δх ограничена превышением финансово-эксплуатационных потребностей над общей величиной новых заимствований х.

Применим данный алгоритм к Клиенту 2, который предполагает взять краткосрочный займ в размере 500 000 тыс. рублей:

|

ВА = 41669+ х |

КР = 96363 |

|

ОА =1398665 +(1-δ) х |

КЗ = 500000 + х |

|

А = 1440334 + х | |

Текущая платежеспособность сохраняется, если максимальный объем инвестиций хmax соответствует условию:

хmax = (1398665 – 2* 500000)/(1+ δ) = 398665/ (1+ δ)

Из полученного результата видно, что максимальная сумма кредита без нарушения текущей платежеспособности, при условии, что весь кредит пойдет на приобретение оборотных активов (δ = 0) не должна превышать значения 398,665 тыс. руб.

Если часть средств пойдет на техническое перевооружение (δ = 0,2), тогда предельная сумма, которую внешний инвестор сможет предоставить предприятию составит:

398665/ (1+ 0,2) = 332,220 тыс. руб.

Используя различные значения 0 ≤ δ ≤ 1, можно легко определить, на какую предельную сумму краткосрочного займа может рассчитывать Клиент для приобретения оборотных средств. Расчеты показали, что величина предполагаемого краткосрочного займа на оборотные активы завышена. Предельная сумма кредита, на которую может рассчитывать Клиент 2, чтобы выйти из предкризисного состояния не должна превышать суммы в размере 332,220 тыс. рублей.

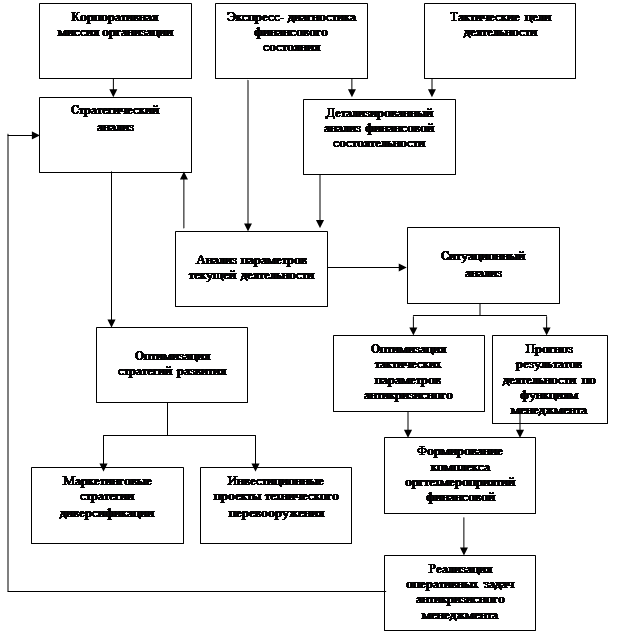

Концептуальную модель менеджмента клиента по выходу из предкризисного состояния представим в виде инфологической модели (рисунок 9).

Рисунок 9 - Инфологическая модель задачи

3.3 Программно-аппаратная реализация информационной системы

3.3.1 Функциональная модель системы

Организация (Клиент), нуждающаяся в определении приоритетов развития своего бизнеса, и принявшая решение обратиться по данному вопросу в консалтинговую компанию, составляет заявку на оказание услуг по комплексной оценке финансового состояния и получении рекомендаций по оптимальному тактическому и стратегического развитию.