Учёт движения денежных средств

При анализе денежных средств за 2005-2007 годы можно сказать , что приток денежных средств с каждым годом увеличивается за счет увеличения выручки от реализации продукции. Общее изменение денежных средств свидетельствует о недостаточном поступлении денежных средств в 2005 и 2007 году. Так в 2005 году наблюдается отток в сумме 14 тыс. руб. , в 2007 г. отток 88 тыс. руб. отток денежных средств

в 2005 г. и 2007 г. связан с увеличением производственных запасов. т.е. на складах имеется избыток приобретенных материалов.

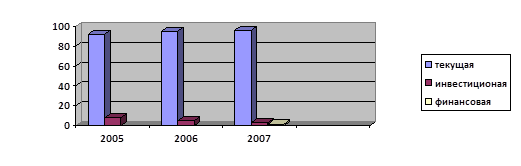

Рассмотрим структуру поступления денежных средств в 2005-2007 годах рисунок 4 .

Рисунок 4- Структура поступления денежных средств в 2005-2007 годах

Рисунок 4- Структура поступления денежных средств в 2005-2007 годах

На рисунке видно, что основное поступление денежных средств происходит за счет текущей деятельности. ООО ПКФ «Славита и К» необходимо развивать инвестиционную и финансовую деятельность.

Далее рассмотрим показатели финансово-экономической деятельности ООО ПКФ «Славита и К»

Таблица 4

Показатели ликвидности и платежеспособности

|

Показатели |

Рекомендуемые значения |

2005 г. |

2006 г. |

2007 г. |

|

Коэффициент абсолютной ликвидности |

0.2-0.3 |

0,09 |

0,47 |

0,79 |

|

Показатели |

Рекомендуемые значения |

2005 г. |

2006 г. |

2007 г. |

|

Коэффициент критической (промежуточной) ликвидности |

0.8-1.0 |

0,41 |

0,57 |

0,86 |

|

Коэффициент текущей ликвидности |

2 - 3 |

5,41 |

4,52 |

2,79 |

Из анализа таблицы можно сказать следующее, что коэффициент абсолютной ликвидности за последние 3 года увеличивается и к концы 2007 года он равен 0,79. Это значит, что предприятие может погасить 79 % текущих обязательств, т.е у предприятия достаточно средств, чтобы погасить текущие обязательства.

Коэффициент критической (промежуточной ликвидности) к концу 2007 г. соответствует рекомендуемому значению. Это значит, что к концу 2007 г. предприятие при полном погашении дебиторской задолженности сможет расплатиться по всем своим текущим обязательствам. В 2005г. и 2006 г. предприятие существенно зависело от надежности дебиторов.

Коэффициент текущей ликвидности показывает, что в 2005 г. , 2006 г. 2007 г. на 1 рубль обязательств приходится соответственно более 5.41 руб., 4,52 руб. и 2.79 руб. оборотных активов. В целом по итогам з-х лет можно сказать, что предприятие платежеспособно на среднюю и долгосрочную перспективу.

Таблица 5

Показатели финансовой устойчивости

|

Показатели |

Рекомендуемые значения |

2005 г. |

2006 г. |

2007 г. |

1. Показатели финансовой независимости

|

Коэффициент автономии |

0,5 |

0,71 |

0,86 |

0,74 |

|

Показатели |

Рекомендуемые значения |

2005 г. |

2006 г. |

2007 г. |

|

Коэффициент финансовой независимости |

0,5-0,8 |

0,87 |

0,86 |

0,74 |

|

Коэффициент соотношения заемных и собственных средств |

1 |

0,41 |

0,17 |

0,35 |

2. Показатели обеспеченности собственными оборотными средствами

|

Коэффициент обеспеченности собственными оборотными средствами |

0,4-0,6 |

0,82 |

0,78 |

0,64 |

|

Коэффициент обеспеченности запасов собственными оборотными средствами |

0,6-0,8 |

1,17 |

1,05 |

1,15 |

|

Коэффициент маневренности |

0,3-0,5 |

0,8 |

0,59 |

0,64 |

Коэффициент автономии за последние 3 года меняется но незначительно. К концу 2007 года 74% источников финансирования представлены собственными средствами.

Коэффициент финансовой независимости в 2005 г. и в 2006 г. практически не изменился и он больше чем в 2007 г. Это значит, что у предприятия были были долгосрочные пассивы и они были погашены.

Коэффициент соотношения собственных и заемных средств находится в рамках нормы и показывает, что на 1 рубль собственных средств приходится в 2005 г. - 41 копейка, в 2006 г.- 17 копеек, в 2007 г.- 35 копеек.

В целом по данной группе коэффициентов можно сказать, что предприятие не зависит от заемного капитала.

Коэффициент обеспеченности собственными оборотными средствами в течении 3-х лет уменьшается с 0.82 до 0.64 и соответствует рекомендуемым значениям. Т.е. к концу 2007 года 64 % оборотных активов сформированы за счет собственных источников.

Коэффициент обеспеченности запасами показывает, что за счет собственных источников на притяжении 3-х лет были сформированы все запасы.

Доля мобильной части собственного капитала уменьшилась к концу 2007 г. до 64%.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции