Учёт движения денежных средств

![]()

![]() Плательщик

Плательщик

|

|

в

| |||

| |||

|

| |||

![]()

|

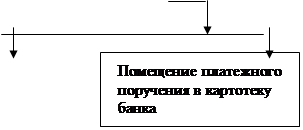

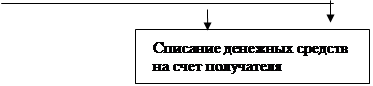

Рисунок 1 - Перевод денежных средств между плательщиком и получателем

Кредитные организации не могут принимать расчетные документы, оформленные с нарушением банковских правил, т.к. в соответствии со ст. 864 ГК РФ содержание платежного поручения и предоставляемых вместе с ним расчетных документов и их форма должны соответствовать требованиям, предусмотренным законом и установленными в соответствии с ним банковскими правилами. Нормативные акты ЦБ РФ обязательны для исполнения всеми банками и другими хозяйствующими субъектами, которых они касаются. Составление платежного поручения в произвольной форме влечет отказ банка в принятии такого поручения к исполнению.

После получения надлежащим образом оформленного платежного поручения о списании со счета клиента денежной суммы и проверки правильности его заполнения и оформления банк при наличии денежных средств на счете клиента должен списать указанную сумму со счета клиента в срок не позднее следующего дня за днем поступления в банк платежного поручения (ст. 849 ГК РФ). Если денежных средств на счете клиента недостаточно для исполнения платежного поручения, банк может предоставить ему кредит в порядке ст. 850 ГК РФ (овердрафт). В противном случае такое поручение помещается в картотеку и оплата его производится по мере поступления средств на счет клиента. Если счет получателя платежа находится в том же банке, то вся операция списания-зачисления проводится в одном банке. Если счета плательщика и получателя находятся в разных банках, то банк плательщика привлекает к исполнению поручения своего клиента либо подразделение Банка России (ближайший расчетно-кассовый центр - РКЦ), либо другие коммерческие банки при наличии установленных с ними корреспондентских отношений. Таким образом, если расчеты осуществляются в сети Банка России, то банк плательщика и банк получателя взаимодействуют через посредника - Банк России в лице РКЦ банков плательщика и получателя. Если же платежи осуществляются в платежной системе через корреспондентские счета кредитных организаций, открытых друг у друга, то банк плательщика и банк получателя взаимодействуют друг с другом непосредственно. Обязательство плательщика считается исполненным в момент зачисления суммы платежа на корреспондентский счета банка получателя. Личность получателя средств определяется банком по реквизитам платежного поручения, которые установлены п. 2.10 гл. 2 ч. I Положения о безналичных расчетах в РФ: наименование получателя средств, номер его счета, ИНН. В практике встречаются случаи, когда номер счета получателя не совпадает с наименованием получателя.

Если обратиться к нормативным актам, регулирующим электронные расчеты между банками и, в частности, к Положению о правилах обмена электронными документами между Банком России, кредитными организациями (филиалами) и другими клиентами Банка России при осуществлении расчетов через расчетную сеть Банка России от 12 марта 1998 г. N 20-П, то в соответствии с его п. 2.13 списание и зачисление средств по корреспондентским счетам в Банке России осуществляется исходя из значений цифровых реквизитов электронного платежного документа - ЭПД (БИК и номера корреспондентских счетов) независимо от содержания текстовых реквизитов ЭПД (наименования владельца счета, назначения платежа). Ответственность за неверное зачисление платежа из-за несоответствия цифровых и текстовых реквизитов ЭПД несет участник - составитель ЭПД. Аналогичное правило следует ввести и для клиентов коммерческих банков.

Правовая природа сделок, совершаемых в процессе расчетов платежными поручениями. Списание денежных средств со счета плательщика банком плательщика и зачисление средств на счет получателя банком получателя происходит в рамках договора банковского счета. А движение денежных средств между банками при отсутствии у них корреспондентских отношений осуществляется на основании договора комиссии. Договор корреспондентского счета заключается и с банком-посредником, если платежная система предусматривает наличие такого банка (как например, платежная система Банка России). Поэтому движение денежных средств от плательщика к получателю при участии банка-посредника (ЦБ РФ) происходит на основании двух договоров банковского счета - плательщика со своим банком и получателя со своим банком и двух договоров корреспондентского счета - банка плательщика и банка-посредника (ЦБ РФ); банка получателя и банка-посредника (ЦБ РФ). Соответственно, обязательства всех участников такой расчетной сделки регулируются этими четырьмя договорами. Никаких договоров комиссии участники такой сделки между собой не заключают.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции