Учёт движения денежных средств

Суммы наличных денежных средств, сданных кредитным организациям, сберегательным банкам или почтовым отделениям, списывают в дебет счета 57 с кредита счета 50 "Касса".

С кредита счета 57 денежные средства списывают в дебет счета 51 "Расчетные счета" (согласно выписке банка) или других счетов в зависимости от их использования (50, 52, 62, 73).

1.3 Порядок составления о

тчетности по движению денежных средств

В соответствии с п. 29 ПБУ 4/99 в бухгалтерской отчетности должны быть раскрыты данные о движении денежных средств в отчетном периоде, характеризующие наличие, поступление и расходование денежных средств в организации.

Отчет о движении денежных средств содержит информацию, в которой заинтересованы как собственники, так и кредиторы.

Собственники, имея информацию о денежных потоках, имеют возможность более обоснованно подойти к разработке политики распределения и использования прибыли.

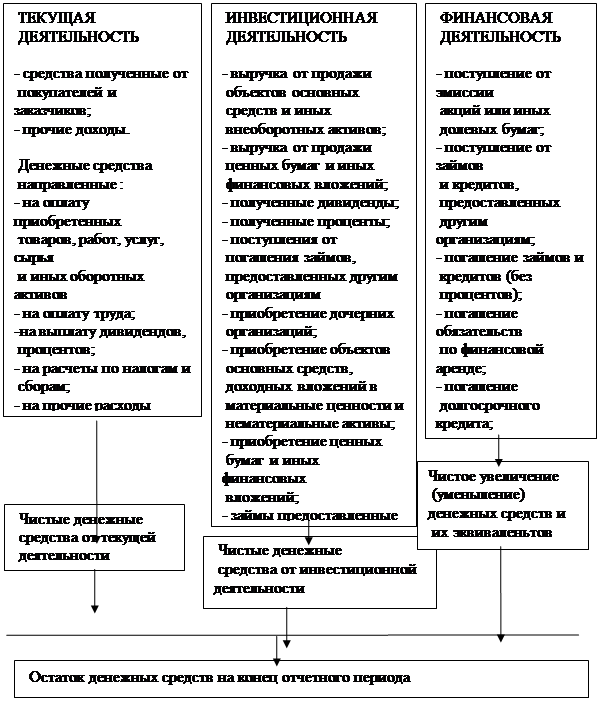

Кредиторы могут составить заключение о достаточности средств у потенциального заемщика и его способности зарабатывать денежные средства, необходимые для погашения обязательств. Движение денежных средств отражается как в целом по организации, так и по каждому направлению деятельности организации - текущей, инвестиционной и финансовой.

В перечень показателей формы N 4 введены термины, ранее не использовавшиеся в практике российского бухгалтерского учета.

Рассмотрим содержание указанных терминов.

I. Денежные средства включают деньги в кассе и те средства на счетах, в банке (банках), которыми организация может свободно распоряжаться.

II. К денежным средствам приравниваются денежные эквиваленты краткосрочные высоколиквидные инвестиции предприятия, свободно обратимые в денежные средства и незначительно подверженные риску изменения рыночной цены. Таким образом, конкретный вид краткосрочных финансовых вложений организации может быть признан эквивалентом денежных средств при условии, что у составителя отчета есть уверенность в свободном обращении данной ценной бумаги в деньги без существенной потери в сумме, отраженной в бухгалтерском балансе.

III. Чистый денежный поток (чистые денежные средства) - разница между поступлениями и платежами отчетного периода. Чистый денежный поток может быть как положительным, так и отрицательным. Положительное значение чистого денежного потока свидетельствует о наращении денежных средств или их притоке, отрицательное - об их оттоке.

IV. Текущая деятельность - основная деятельность, направленная на получение дохода, а также иная деятельность организации, которая не относится к инвестиционной и финансовой деятельности. Текущей деятельностью считается деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, то есть производством промышленной, сельскохозяйственной продукции, выполнением строительных работ, продажей товаров, оказанием услуг общественного питания, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и др.

V. Инвестиционная деятельность связана с приобретением (созданием) основных средств, приобретением нематериальных активов, осуществлением долгосрочных финансовых вложений, а также реализацией долгосрочных (внеоборотных) активов. Инвестиционной деятельностью считается деятельность организации, связанная с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также с их продажей; с осуществлением собственного строительства, расходов на научно- исследовательские, опытно-конструкторские и технологические разработки; с осуществлением финансовых вложений (приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капиталы других организаций, предоставление другим организациям займов

и т.п.).

VI. Финансовая деятельность - деятельность, приводящая к изменениям в собственном капитале и заемном капитале организации в результате привлечения финансовых средств. Финансовой деятельностью считается деятельность организации, в результате которой изменяется величина и состав собственного капитала организации, заемных средств (поступления от выпуска акций, облигаций, предоставления другими организациями займов, погашение заемных средств и т.п.).

VII. Чистые денежные средства от текущей деятельности - это нетто-результат поступлений и платежей от текущей деятельности.

VIII. Чистые денежные средства от инвестиционной деятельности - это нетто результат от поступлений от инвестиционной деятельности и расходов по данной деятельности.

IX. Чистые денежные средства от финансовой деятельности - это разница между поступлениями от финансовой деятельности и расходами на нее.

X. Величина влияния изменений курса иностранной валюты по отношению к рублю.

Сведения о движении денежных средств организации представляются в валюте Российской Федерации. В случае наличия (движения) денежных средств в иностранной валюте формируется информация о движении иностранной валюты по каждому ее виду применительно к отчету о движении денежных средств, принятому организацией. После этого данные каждого расчета, составленного в иностранной валюте, пересчитываются по курсу Центрального банка Российской Федерации на дату составления бухгалтерской отчетности. Полученные данные по отдельным расчетам суммируются при заполнении соответствующих показателей Отчета о движении денежных средств.

Данные о движении денежных средств приводятся не только за отчетный, но и за предыдущий год.

Структуру отчета о движении денежных средств представим на рисунке 6

![]()

![]()

|

| |||||||||

| |||||||||

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции