Разработка системы учета и прогнозирования ежедневных поступлений страховых взносов на обязательное пенсионное страхование

В ячейках К2 записана формула =(С2-$C$49). Затем она скопирована в ячейки К3:К23. Аналогично рассчитываются отклонения показателя у от его среднего значения уср, записанные в ячейках L2:L23.

В столбце М2:М23 записано произведение столбцов К2:К23 и L2:L23.

В столбце Р2 записана формула =($С$4+$С$5*B2-B2)^2. Столбец Р2:Р23 показывает квадрат отклонения предсказанного значения показателя

у от его фактического. $C$4 и $C$5 вычисленные в таблице 4 коэффициенты линейного уравнения.

Аналогично вычисляются квадраты отклонений квадратичной и экспоненциальной функций в столбцах Q и R.

Шаг 6

Теперь вычислим коэффициент корреляции по формуле 6 (только для линейной аппроксимации) и коэффициента детерминации по формуле 8.

Таблица 1.9 - Коэффициенты корреляции и детерминации

|

Коэффициент корреляции |

0,986664 |

|

Коэффициент детерминированности (линейная аппроксимация) |

0,727587 |

|

Квадратичная аппроксимация |

-1,33191 |

|

Экспоненциальная аппроксимация |

-1,16699 |

Анализ результатов расчетов показывает, что линейная функция наилучшим образом описывает фактические данные.

Аналитическая информация, необходимая для решения поставленных задачи.

1. Сбор информации для анализа осуществим, и может быть автоматизирован для новой версии АРМ «Страхователи». Для старой версии данная операция весьма трудоемка, т.к. необходимо предварительно извлечь записи на бумажный носитель.

2. Аппроксимация данных о ежедневных платежах представляет собой формальную процедуру, которая может быть легко автоматизирована.

3. Пользователь получает на выходе информацию, позволяющую ему выбрать одно из уравнений (коэффициенты корреляции и детерминированности).

4. Выбранная модель, построенная на основе данных позапрошлого и прошлого года, может быть использована для прогнозирования платежей на будущий год.

Глава 2. Анализ деятельности ГУ – Отделения Пенсионного Фонда РФ по Иркутской области и УО БАО

2.1 Краткая характеристика организации

Постановлением Верховного Совета РСФСР от 30.01.1991 года № 556 был образован Пенсионный фонд РСФСР. Председателем назначен Куртин Александр Владимирович.

На основании Постановления Правления Пенсионного фонда РСФСР № 23 от 27.02.1991 года на территории Иркутской области было создано отделение Пенсионного фонда по Иркутской области. Управляющим назначен Лобанов Павел Леонидович.

С 31 мая 2004 г. управляющим Отделением Пенсионного фонда по Иркутской области назначена Белугина Светлана Александровна.

Постановлением ПФР 4 июня 2005 г. управляющим Отделением Пенсионного фонда по Иркутской области назначен Соколов Валерий Александрович.

Постановлением Правления Пенсионного фонда Российской Федерации от 27.10.2007 года № 45 на должность управляющего ГУ-Отделением ПФР по Иркутской области и Усть-Ордынскому Бурятскому автономному округу назначена Козлова Надежда Сергеевна

Пенсионный фонд находится в государственной собственности, является самостоятельным кредитно-финансовым учреждением. Денежные средства Фонда не входят в состав республиканского бюджета, других бюджетов, фондов и изъятию не подлежат.

Пенсионный фонд обеспечивает:

1. Сбор и аккумуляцию на территории области взносов на социальное страхование, предназначенный для выплаты органами социального обеспечения пенсий и пособий;

2. Финансирование расходов органов социального обеспечения на выплату пенсий и пособий;

3. Участие на основе заключенных экономических соглашений в финансировании региональных программ социального обеспечения;

4. Контроль над правильным расходованием средств Фонда, а также совместно с налоговыми органами контроль за своевременным и полным поступлением в Фонд взносов на социальное страхование;

5. Привлечение в Фонд добровольных взносов от советских и иностранных граждан, предприятий и организаций.

По истечении установленных сроков уплаты страховых взносов, невнесенная сумма считается недоимкой и взыскивается с начислением пени. Отделение Пенсионного фонда при взыскании недоимки по страховым взносам пользуется правами, предоставленными налоговым органам по взысканию не внесенных в срок налогов. Все споры между страхователями и отделением Пенсионного фонда по вопросам начисления страховых взносов и пени, взыскания недоимки разрешаются Исполнительной дирекцией Пенсионного фонда РСФСР, либо в судебном порядке в соответствии с действующим законодательством.

2.2 Взаимодействие субъектов пенсионного обеспечения

Денежные средства, поступающие на счета Федерального казначейства, перечисляются на счета ПФР. Из казначейства передаются сведения о поступивших платежах в Государственную налоговую инспекцию. В ГНИ данные сверяют с имеющимися сведениями, выявляя наличие или отсутствие задолженности. Также из Федерального казначейства в Пенсионный Фонд, точнее в областной отдел взаимодействия со страхователями и застрахованными лицами.

Рис. 2.1 - Взаимодействие субъектов пенсионного обеспечения

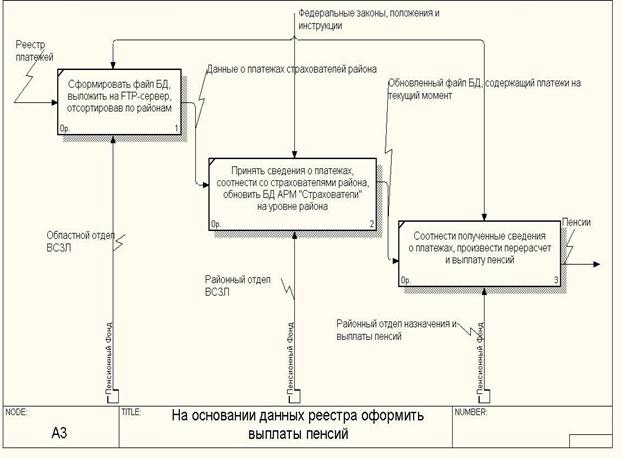

В областном отделе ВСЗЛ формируются файлы БД для районов, в которых платежи разнесены по страхователям, см. Рис 2.2. Далее, районные отделы ВСЗЛ, обновив свои базы данных АРМ «Страхователь», формируют исходные данные для отдела назначения и выплаты пенсий. Отдел назначения, соотнеся имеющиеся сведения о платежах страхователей, перечисляют на лицевые счета застрахованных лиц средства для выплаты пенсий.

Рис 2.2 - Взаимодействие структурных подразделений Пенсионного Фонда

В областном отделе ВСЗЛ формируются файлы БД для районов, в которых платежи разнесены по страхователям, Рис 2.2. Далее, районные отделы ВСЗЛ, обновив свои базы данных АРМ «Страхователь», формируют исходные данные для отдела назначения и выплаты пенсий. Отдел назначения, соотнеся имеющиеся сведения о платежах страхователей, перечисляют на лицевые счета застрахованных лиц средства для выплаты пенсий.

2.3 Исполнение плановых показателей по доходной части бюджета

По итогам 9 месяцев 2009 года показатели бюджета по поступлению средств исполнены на 103,7%.

Основное влияние на исполнение плана оказало поступление средств по страховым взносам на обязательное пенсионное страхование, направляемых на выплату страховой части пенсии и занимающих значительную долю, 86,5% в поступлениях средств.

По страховым взносам на обязательное пенсионное страхование, направляемых на выплату страховой и накопительной части трудовой пенсии исполнение плана составило 104,8 %, это связано со следующими факторами:

1. Прирост данного платежа по сравнению с аналогичным периодом прошлого года составил 23%;

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели