Разработка системы учета и прогнозирования ежедневных поступлений страховых взносов на обязательное пенсионное страхование

2. Корректировка должна производиться каждую неделю, по мере накопления исходных данных.

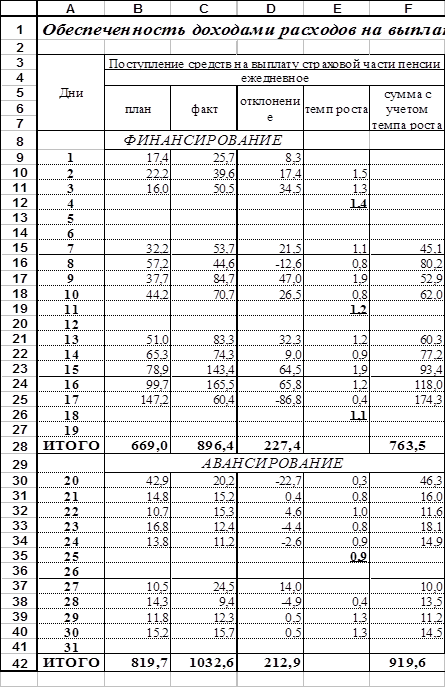

Таблица 3.1 - Обеспеченность доходами расходов на выплату страховой части

3.4 План внедрения схемы учета и прогнозирования

1. Необходимо создать базу данных, в которую должны вноситься записи о поступивших взносах, пр

огнозные суммы;

2. База данных должна обновляться ежедневно;

3. Ежедневно должны генерироваться отчеты о суммах поступивших взносов, имеющейся задолженности предприятий, суммах отклонений от запланированных показателей;

4. Отделу внедрения и сопровождения информационных подсистем и баз данных на основании подготовленного бюджетным отделом технического задания необходимо автоматизировать предлагаемые методы прогнозирования и корректировки данных.

5. Следует установить соглашение с налоговыми органами об электронном обмене сведениями об исчисленных авансовых платежах.

3.5 Оценка эффекта при реализации предложенных мер

1. Руководство Отделения получает своевременную и актуальную информацию о поступивших средствах за любой интересующий период, данные о задолженности предприятий по страховым взносам и ее динамике;

Таблица 3.2 - Расчет затрат на внедрение базы данных

|

Описание статьи расходов |

Суммирование затрат |

|

Проектирование и программирование интерфейса пользователя базы данных занимает до 6 месяцев. Работой занимается отдел из 4 человек: системный администратор, два программиста и один экономист. |

При средней заработной плате 8 000 р./мес. затраты на создание базы данных составят 4*6*8 000 р. = 192 000 р. |

|

После внедрения базы данных следует работа по ее обслуживанию возлагается на системного администратора. Прибавка к заработной плате составит оценочно +2 500 р./мес. |

Годовая прибавка к заработной плате составит 12*2 500 р.= 30 000 р./год |

|

Итого: |

192 000 р. + 30 000 = 222 000 р. |

Это позволяет оперативно реагировать на изменяющуюся ситуацию, будучи во «всеоружии», т.е. имея необходимые сведения. Таким образом, увеличивается скорость принятия управленческого решения, играющая немаловажную роль в повышении эффективности деятельности организации. К тому же, итоги учета поступлений можно включить в интегральные показатели эффективности деятельности районных управлений, применяемые Отделением.

2. Автоматизируется процесс составления графика поступлений средств, что высвобождает рабочее время эксперта, занимавшегося составлением графика поступлений;

Таблица 3.3 - Оценка условной экономии средств при внедрении базы данных

|

Описание статьи доходов |

Суммирование доходов |

|

Высвобождается рабочее время эксперта, занимавшегося составлением графика поступлений. Планирование занимало до 40% рабочего времени. С применением описанных выше технологий этот показатель снижается до 5%. |

При средней заработной плате 8 000 р. условная экономия составит до 40 %* 8 000 р. = 3 200 р. – 5 %*8 000 = 2 800 р./мес. |

|

Условный прирост поступлений взысканных сумм задолженности по экспертным оценкам за год составит 10 %-15 %. |

При общей сумме взысканной за 9 месяцев 2009 г. задолженности в 62,3 млн. р. прирост взысканных сумм составит от 6 230 000 р. до 9 345 000 р. |

|

Итого: |

2 800 р. *12+7 787 500 р. = 7 821 100 р. |

Внедрение информационных технологий управления, комплексная автоматизация избавляют персонал от рутинных операций, возлагая на машину выполняемые ранее вручную действия. Эксперт после загрузки данных получает цифры, по которым можно реально оценить качество построенной модели, что делает прогнозирование формальной процедурой. Также возможно построение сценариев действий при изменении положения, что увеличивает гибкость организации.

Изменение такой функции как ПЛАНИРОВАНИЕ приводит к изменению структуры управления, написанию новых должностных инструкций, иному распределению ответственности и делегированию полномочий. При отсутствии четкого плана управления преобразованиями, разделения персонала на группы по лояльности к изменениям, а также осмысленной стратегии информационного развития организации подобные реформы будут малоэффективны и не принесут и сотой доли той пользы, которую они могли бы принести. В современных условиях руководители предприятий все чаще обращают свое внимание на проблемы в информационной системе управления. С помощью консультантов создается модель организации, выявляются потоки данных, анализируется распределение обязанностей, ответственности, полномочий, иллюстрируются должностные инструкции. Подробное видение логики работы организации позволяет выявить «узкие места», перенаправить потоки информации, избавиться от дублирования и работы вхолостую, что в конечном итоге дает неоспоримое конкурентное преимущество.

3. Применение коэффициентов корректировки плановых показателей связывает абстрактный план доходов с реальностью, что является несомненным плюсом для трезвой оценки положения. Основным экономическим преимуществом внедрения подобной методики является то, что управленческий аппарат имеет возможность на ранней стадии отследить снижение доходов и, проанализировав причины возникновения, принять меры.

Таблица 3.4 - Сводная таблица затрат и условной экономии средств

|

Условная экономия |

7 821 100 р. |

|

Затраты на разработку и внедрение |

222 000 р. |

|

Итого: |

7 599 100 р. |

Резюмируя вышеизложенное, следует отметить, что не существует единых методик расчета экономического эффекта от преобразований в информационной структуре предприятия, как, скажем, от внедрения новой технологии на конвейере. Однако, информация, являясь одним из самых ценных ресурсов, при грамотном применении приносит колоссальные выгоды ее обладателю. Основные «выгоды» заключаются изменении свойств самой организации, которая становится более гибкой, увеличивается скорость ее реакции на внешние раздражители. Население вовремя и в полном объеме получает пенсии.

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели