Основы экономического анализа

Пример:

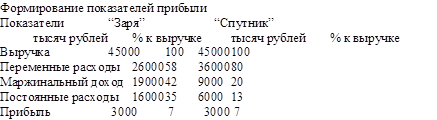

Рассмотрим данные двух предприятий, работающем в первом районе города. Предприятие "Заря" занимается изготовлением и оптовой реализацией пельменей. Производство автоматизировано. Переменными затратами являются:

- сырье;

- материал для упаковки;

- трудовые затраты.

Остальные затраты не зависят от объема и являются постоянными.

Туристическое агентство &qu

ot;Спутник". Переменные затраты: стоимость тура за вычетом вознаграждения туроператора. Остальные затраты являются постоянными.

46. Анализ затрат с целью управления и регулирования проводится по двум направлениям:

1) Управление затратами по местам их возникновения с центром ответственности;

2) Оперативный анализ отклонений затрат на производство продукции (по нормативному методу).

Организация управления затратами по местам формирования (центрам ответственности) необходима для того, чтобы создать условия, при которых производственные подразделения и функциональные службы несли бы ответственность за результаты своей деятельности и, прежде всего, за выполнение плановых заданий по снижению себестоимости.

Основные подходы к организации управления затратами по местам возникновения:

Группировка издержек по местам возникновения, как правило, ведется в соответствии с организационной структурой предприятия. При этом объектом управления может быть только та часть затрат и в тех местах, где затраты могут точно измеряться, планироваться и подвергаться непосредственному управлению.

В этом смысле центр затрат представляет собой первичное звено аналитического учета затрат в целях установления контроля над издержками.

Центр затрат может совпадать с организационной единицей (цехом, участком) или может представлять дробное подразделение данных единиц.

Основой для выделения центра затрат является единство используемого оборудования выполняемых операций или функций.

![]()

- станок или группа станков с одинаковыми параметрами

- группа рабочих, выполняющих одинаковую работу

Центры затрат могут выделяться не только в цехах основного и вспомогательного производства, но и в таких сферах, как сбыт, снабжение, управление производством – это функциональные центры.

Важным условием организации учета по центрам затрат является нормирование, установление плановых заданий по снижению себестоимости и получение фактических данных о расходах по каждому центру затрат.

Многие центры затрат могут являться самостоятельными хозрасчетными подразделениями. В этом случае они совпадают с центрами ответственности.

Конкретный перечень центров затрат (ответственности) разрабатывается применительно к особенностям организации производства и управления, к особенностям технологии с учетом уровня механизации и автоматизации бухгалтерского учета.

Выделение центров затрат осуществляется с целью закрепления за руководителями различного уровня расходов, чтобы организовать эффективный контроль и учет затрат.

При этом за каждым центром должны быть закреплены только те расходы, которые непосредственно контролируются данным подразделением или службой.

Например, производственные и функциональные службы не могут контролировать расчет электроэнергии , если нет измерителей.

Контроль затрат осуществляется следующим образом:

1) Контроль прямых затрат осуществляется путем учета и анализа отклонений от норм (документированных и не оформленных);

2) По остальным статьям затрат контроль осуществляется путем сравнения плана и факта по истечении месяца;

3) Внутри каждого центра ведется анализ отклонений в разрезе причин и виновников. Для этого необходимо:

- оформить документом все расходы в пределах норм, смет и сигнальным документом – все отклонения от норм;

- проставить в каждом документе код центра затрат, код причины;

- подразделить все отклонения на документированные и недокументированные;

- недокументированные отклонения должны распределяться по центрам за то, что они не оформлены по документам, и за то, что вообще возникли (следовательно, дополнительные санкции).

Таким образом, управление затратами предполагает:

1) Закрепление всех элементов затрат на производство за производственными подразделениями и функциональными службами;

2) Организацию внутреннего хозрасчета, что позволяет создать внутреннюю заинтересованность в том, чтобы не быть виновником отклонений;

3) Наличие системы санкций к виновникам отклонений, особенно, по недокументированным отклонениям.

Функциональные службы и отделы должны нести ответственность за предоставление информации по отклонениям. За каждым отделом должен быть закреплен конкретный вид расходов или статья, которая потребляется данным отделом. На службу возложена обязанность нормировать, анализировать расходы, принимать управленческие решения по отклонениям.

Например: для работников этих служб можно установить систему премирования не за снижение расходов, а за то, как эти службы влияют на отклонения первичных подразделений и как борются за их устранение.

47. Оперативный контроль затрат осуществляется с целью получения информации о затратах, необходимой для принятия краткосрочных управленческих решений.

На предприятиях сложилось два направления оперативного контроля затрат:

1) Сопоставление фактической себестоимости единицы продукции с плановой на основании ежедневного определения себестоимости продукции по статьям калькуляции;

2) Ежедневное выявление отклонений от действующих норм без калькулирования себестоимости единицы продукции.

II вариант является наиболее прогрессивным, так как предусматривает выявление отклонений от норм в процессе нормативного учета затрат.

Нормативный метод учета затрат (standard cost) имеет своей задачей своевременное предупреждение нерационального расходования всех видов ресурсов.

Это достигается путем оперативного учета отклонений фактических затрат от действующих норм. Учет отклонений необходимо вести:

- по подразделениям (центрам затрат);

- по видам продукции;

- по статьям затрат;

- по причинам и виновникам.

В условиях нормативного метода учета затрат не ставится задача ежедневного калькулирования себестоимости. В течение месяца ведется раздельно учет:

- затрат по нормам;

- изменения самих норм;

- отклонений от норм.

Такая группировка затрат позволяет вести оперативный контроль за соблюдением норм, не допускать неоправданных перерасходов.

Фактическая себестоимость определяется по истечение месяца, но оперативно ведется учет изменения самих норм и отклонений фактических затрат от норм.

Основными условиями внедрения нормативного метода учета затрат является:

1) Наличие нормативной калькуляции на все изделия, а это требует разработки норм расходов;

2) Возможность точного исчисления отклонений от норм;

3) Определение изменения норм в отчетном периоде и своевременное внесение изменений в нормы.

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели