Теория и практика валютного дилинга

' миллионов рублей

ставка MIB1D (Moscow Interbank Bid —объявленная ставка по привлечению кредитов);

ставка MIBOR (Moscow Interbank Offered Rate — объявленная ставка по предоставлению кредитов);

ставка MIACR (Moscow Interbank Actual Credit Rate — фактическая ставка по предоставленным кредитам) рассчитана Информационным консорциумом — ЦБ РФ как средняя от заявленных коммерческими ба

нками ставок привлечения и предоставления межбанковских кредитов;

ставка INSTAR (Interbank Short-Term Actual Rate — межбанковские базовые процентные ставки) рассчитана Межбанковским финансовым домом по результатам реальных сделок, заключенных банками;

средневзвешенные ставки АФИ рассчитываются Агенством финансовой информации.

2.6. Депозитная позиция и процентный арбитраж

Если банк привлекает депозит, он увеличивает количество денег на корреспондентском счете в данной валюте, образуя тем самым длинную депозитную позицию (long position). Например, длинная позиция в долларах на 1 млн. USD записывается следующим образом:

+ 1.000.000 USD

Если банк размещает межбанковский депозит, он вынужден уменьшить свой остаток на корсчете в этой валюте, создавая тем самым короткую депозитную позицию (short position):

- 1.000.000 USD

Знак позиции (положительный или отрицательный) обозначает наличие у банка остатков средств в данной валюте на корреспондентском счете. Например, если банк ААА имеет на долларовом корсчете в американском банке 3 млн. USD, можно сказать, что банк имеет длинную позицию по долларам в размере 3 млн. долларов. Поскольку средства должны приносить доход, эти 3 млн. долларов должны быть размещены в депозит, то есть образована короткая депозитная позиция, покрывающая длинную.

Открытие длинных и коротких позиций имеет разную степень риска: создавая длинную позицию, банк привлекает деньги, тогда как создание короткой позиции требует предварительно иметь нужную сумму денег на корсчете на дату валютирования. Если банк первоначально открыл короткую позицию в валюте (разместил депозит), не имея достаточных средств на корреспондентском счете, он должен на ту же дату валютирования покрыть короткую позицию длинной, то есть привлечь депозит на недостающую сумму. Это создает возможность для проведения процентного арбитража.

Процентный арбитраж — получение прибыли за счет разницы процентных ставок по привлеченным и размещенным на одинаковую сумму депозитам.

Различают два вида процентного арбитража.

Арбитраж на совпадении сроков размещения и привлечения депозитов

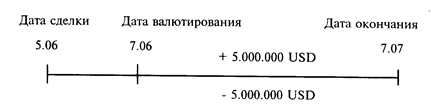

Например, 5 июня 1995 г. коммерческий банк ААА разместил со спота (то есть с 7 июня) 5 млн. долларов США на месячный депозит в другом банке под 6 процентов и в этот же день заключил сделку с третьим банком по привлечению 5 млн. долларов также со спота (с 07.06) на месяц под 5 процентов.

Таким образом, он имеет в течение 30 дней размещенный депозит, покрытый привлеченным депозитом, то есть короткую депозитную позицию покрытую длинной на одинаковый срок. При этом полностью отсутствует процентный риск, так как процентные ставки уже зафиксированы.

Размер прибыли, полученной банком по этим депозитам составляет:

Процентный арбитраж на разных сроках депозитов

Если размещенные и привлеченные депозиты имеют разные сроки, то принято говорить о несовпадении сроков или «мисматче» (mismatch of periods), которым соответствует риск изменения процентных ставок. В этом случае процентный арбитраж осуществляется депозитным дилером на основе ожидания уровня процентных ставок в будущем.

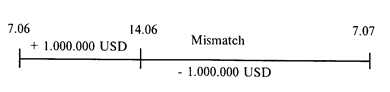

Например, российский банк ААА размещает 5 июня 1995г. 1 млн. долларов на месячный депозит со спота (с 7.06 по 7.07) под 10 процентов годовых и покрывает образовавшуюся короткую позицию за счет привлечения также со спота недельного депозита в 1 млн. долларов под 7 процентов годовых с 7.06 по 14.06. На период первой недели — открытой позиции нет, но с 14 июня по 7 июля банк имеет только короткую позицию, которую ему будет необходимо заблаговременно закрыть (желательно за 2 дня до 14 июня привлечь на споте депозит) — то есть налицо мисматч на 23 дня.

Заблаговременно (за два дня или день) банк снова привлекает недельный депозит (с 14 по 21 июня) опять под более низкую, чем для размещенного депозита ставку (7%), и «мисматч» сокращается до 16 дней. Далее с 21 по 28 июня и с 28 июня по 5 июля дилеры могут привлечь вновь недельные депозиты, а оставшиеся 2 дня до 7 июля покрыть привлечением однодневных депозитов.

Данный вид арбитража сталкивается с риском изменения процентной ставки, который оценивается дилерами индивидуально. Например, если бы в течение первой недели после размещения депозита процентные ставки на привлечение недельных депозитов выросли до 11 процентов годовых, то банк ААА в течение второй недели понес бы процентный убыток.

Для процентного арбитража на международных денежных рынках свойственна игра не только на использовании разных процентных ставок для различных периодов, но также и игра на ожидании близкого изменения общего уровня процентных ставок.

Например, из рейтеровской таблицы долларовых процентных ставок DEPO (табл. 4) видно, что они возрастают по абсолютному значению от периода о/n до 12 месяцев. Это означает, что участники денежного рынка ожидают повышения процентных ставок по долларам (то есть возможного повышения учетной ставки) Федеральной резервной системой через некоторый период. Хотя точно никто не может сказать, когда в действительности случится повышение ставок, однако рынок убежден (из экономического анализа, логики макроэкономических показателей — подробнее об этом в главе IV), что подобное повышение неминуемо стоит на повестке дня.

Если уровень процентных ставок снижается в абсолютном выражении от коротких периодов к длинным (от «овернайта» к 12 месяцам), это означает, что рынок ожидает понижения общего уровня процентных ставок.

В случае изменения учетной ставки центральным банком страны общий уровень процентных ставок на разные периоды также меняется — увеличивается или снижается примерно на такое же количество базовых пунктов.

2.7. Межбанковские и клиентские депозиты

Депозитные операции по характеру влияния на баланс коммерческого банка могут делиться на межбанковские и клиентские. Следует отметить, что клиентские депозиты создают как бы базу для проведения межбанковских операций, и основным требованием поддержания ликвидности банка является совпадение активов и пассивов по срокам.

Для обслуживания клиентов банка, имеющих в нем валютные счета, в рамках дилинговых отделов создаются специальные клиентские группы (client или customer desk).

Значительные остатки средств на текущих счетах крупных клиентов являются основой для размещения банком этих денег в межбанковские депозиты для получения процента. Однако, при этом банк может столкнуться с проблемой ликвидности. Если он разместил валютные средства в месячный депозит, а через две недели клиент попросил осуществить перевод своих средств в виде платежа, банк может столкнуться с ситуацией, когда клиентские деньги «заморожены» до окончания депозита и платить нечем. В этом случае, конечно, банк может попытаться привлечь краткосрочный депозит на рынке, но риск неликвидности тем не менее остается. Риск становится угрожающим, если банку не удается привлечь короткие деньги, и он вынужден задержать платеж клиента.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств