Теория и практика валютного дилинга

Для удобства можно просто запомнить правило выбора стороны свопа: используются те же стороны — bid для покупки базовой валюты, offer для продажи базовой валюты, что и для текущих сделок спот, только на дату окончания свопа (фактически форвардную дату).

Например, 7.02.95 г. валютного дилера банка ААА просят прокотировать месячный своп USD/DEM на 1 млн. долларов банку ВВВ. Используя рейтеров

скую страницу FWDT, он видит значение форвардных пунктов для периода 1 месяц: 25-28, которые он котирует банку ВВВ. Если банк-контрагент выбирает своп типа sell and buy, то ему соответствует сторона offer — 28. Для котировавшего дилера это будет в свою очередь своп buy and sell (b+s). Текущий курс спот в данный момент составляет 1.5160/70. Для дилеров в данном случае важна цена свопа, выраженная в своп-пунктах, а не абсолютное значение самого курса спот. Главное, чтобы разница между курсом спот первой сделки свопа и форвардным курсом второй сделки свопа, составляла определенное количество форвардных пунктов (в нашем случае 28). Поэтому для сделки своп в качестве курса спот можно принимать среднее его значение — 1.5165.

Схематично для банка ААА это можно изобразить в следующем виде:

дата заключения сделки: 07.02.95. USD/DEM 1 mth buy and sell swap;

дата валютирования: 09.02.95. Куплено 1 млн. USD, продано

1.516.500 DEM по курсу спот 1.5165;

дата окончания свопа: 09.03.95. Продано 1 млн. USD, куплено

1.519.300 DEM по форвардному курсу 1.5193 (1.5165 + 0.0028).

Контрагент для обеих сделок — банк ВВВ.

Короткие свопы (до спота)

Короткие свопы котируются аналогично стандартным свопам в виде форвардных пунктов для соответствующих периодов («овернайт» о/п, «том-некст» t/n). При этом расчет курсов сделки строится в соответствии с правилами расчета курса аутрайт для даты валютирования до спота.

В случае возрастающих слева направо форвардных пунктов (базовая валюта котируется с премией) обменный курс для первой сделки свопа (до спота), должен быть ниже, чем валютный курс обмена для второй сделки (на споте).

В случае убывания форвардных пунктов слева направо (базовая валюта котируется с дисконтом) обменный курс для первой сделки должен быть ниже, чем для второй.

При этом текущий валютный курс спот можно использовать как для даты валютирования (до спота), так и для даты окончания свопа (непосредственно на споте). Главное, чтобы разница двух курсов составляла величину форвардных пунктов для соответствующего периода. Дата спот здесь всегда будет представлять форвардную (более отдаленную дату).

Например, 07.02.95 г. валютного дилера банка ААА банк ВВВ просит прокотировать однодневный своп на условиях том-некст на 1 млн. долларов США к немецкой марке. Используя страницу рейтеровского терминала FWDT, он котирует значение форвардных пунктов для периода «том-некст» (t/n) — 3.2/1.7. Курс спот составляет 1.5160/ 70, средний — 1.5165.

Если банк ВВВ заключает сделку своп buy and sell (а для банка ААА — своп sell and buy), то ему соответствует сторона bid форвардных пунктов — 3.2.

Поскольку форвардные пункты убывают слева направо, валютный курс на дату валютирования «завтра» (tom), должен быть по своему значению выше, чем курс на дату окончания свопа — на дату спот. Это может быть достигнуто двумя способами.

Обычный способ. Для даты спот используется курс спот, а для даты валютирования «завтра» используется курс аутрайт, равный курсу спот плюс форвардные пункты: 1.5165 + 0.00032 = = 1.51682. Схематично для банка ААА сделка выглядит следующим образом.

Дата заключения сделки — 07.02.95 г.; USD/DEM t/n sell and buy swap.

Дата валютирования — 08.02.95 г.; продано 1 млн. USD, куплено 1.516.820 DEM по курсу 1.51682.

Дата окончания свопа — 09.02.95 г.; куплено 1 млн. USD, продано 1.516.500 DEM по курсу 1.5165. (Здесь на споте используется курс спот).

Обратный способ. Курс спот используется для даты валютирования «завтра», для даты спот рассчитывается фактически однодневный форвардный курс, то есть 1.5165 — — 0.00032 = 1.51617 (по правилу убывающей лестницы).

Для банка ААА данный своп выглядит так:

Дата заключения сделки — 07.02.95 г.; USD/DEM t/n sell and buy swap.

Дата валютирования — 08.02.95 г.; продано 1 млн. USD, куплено 1.516.500 DEM по курсу 1.5165 (здесь курс спот используется «на томе»).

Дата окончания свопа — 09.02.95 г.; куплено 1 млн. USD, продано 1.516.180 DEM по курсу 1.51618.

Нетрудно заметить, что разница в количестве немецких марок на дату окончания свопа составляет в обоих случаях 320 DEM. Они представляют собой цену или стоимость операции своп, отражающую размер форвардных пунктов, а следовательно и разницу в процентных ставках для данного периода. В нашем случае банк ААА купил на 320 немецких марок больше, чем продал следующим днем, то есть можно говорить, что за 1 день он заработал 320 марок на сумму в 1 млн. долларов США, которой он обладал на дату валютирования свопа. Для банка это равносильно размещению депозита в 1 млн. долларов США, где полученный процент выражается не в долларах, а в марках.

Аналогичным образом для банка ВВВ данный своп эквивалентен привлеченному депозиту, по которому необходимо выплатить процент в 320 немецких марок.

3.3.9. Использование сделок своп

Сделки своп используются для нейтрализации риска при проведении сделок аутрайт.

Например, некая американская компания ААА намеревается через 3 месяца произвести закупку германского оборудования, в связи с чем 16.01.95 г. она заключает с банком ААА форвардный контракт на продажу 1 млн. долларов против немецких марок. Для банка это сделка аутрайт по покупке долларов против марок с датой валютирования спот + 3 мес. — 18.04.95 г.

Предположим, что:

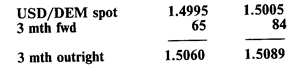

По курсу аутрайт 1.5060 банк получает длинную позицию в 1 млн. долларов на 18 апреля 1995 г:

+ 1.000.000 USD - 1.506.000 DEM value date 18.04.95

В принципе, если банк хочет рисковать и надеется на благоприятное изменение валютного курса, он может держать данную позицию вплоть до 16 апреля и закрыть ее на споте. Однако обычно банки не рискуют на столь длительные сроки, а стараются закрыть позиции.

Закрыть данную позицию можно 2 способами.

I. Осуществить противоположную ей сделку аутрайт на ту же дату валютирования. Однако при этом присутствует риск изменения валютного курса. Размер форвардных пунктов вряд ли изменится (он зависит от разницы в процентных ставках), однако может измениться курс спот, являющийся составной частью форвардного курса. Например, ко времени закрытия сделки курс спот упал до уровня 1.4970/80. Противоположная сделка аутрайт будет иметь следствием чистый убыток на 18.04.95 г., так как банк выполнил ее по более низкому курсу аутрайт: 1.4970 + 0.0065 = 1.5045.

- 1.000.000 USD + 1.504.500 DEM value date 18.04.95

Чистый убыток составит 2500 немецких марок.

II. Одновременно (с разрывом в несколько секунд) с заключением сделки аутрайт заключить обратную ей сделку на споте, то есть превратить аутрайт в своп. Этим банк как бы запирает валютный риск по форвардной сделке сделкой спот.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств